租賃方案折舊抵稅10.8是怎么計算出來的?

請問租賃方案折舊抵稅10.8是怎么計算出來的。我算的是計稅基礎50*6=300,然后每年折舊300*0.96/8=36萬元,折舊抵稅36*0.25=9萬元,所以不知道10.8是怎么回事,請解答。謝謝。

問題來源:

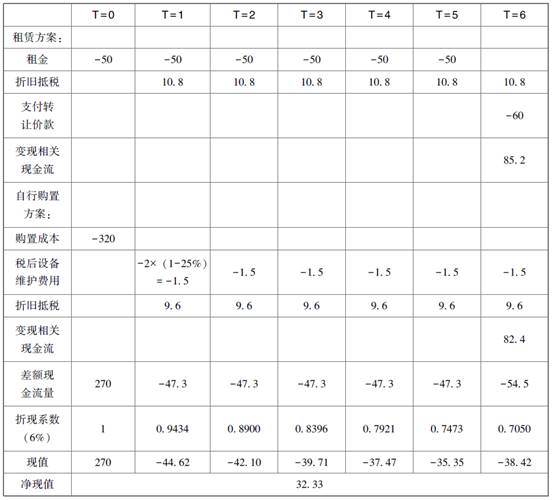

甲公司是一家制造業企業,產品市場需求處于上升階段。為提高產能,公司擬新建一個生產車間。該車間運營期6年,有兩個方案可供選擇:

方案一:設備購置。預計購置成本320萬元,首年年初支付;設備維護費用每年2萬元,年末支付。

方案二:設備租賃。租賃期6年,租賃費每年50萬元,年初支付。租賃公司負責設備的維護,不再另外收費。租賃期內不得撤租,租賃期滿時租賃資產所有權以60萬元轉讓。

6年后該設備可按85萬元出售,但需支付處置費用5萬元。根據稅法相關規定,設備折舊年限8年,凈殘值率4%,按直線法計提折舊。稅前有擔保借款利率8%,企業所得稅稅率25%。

要求:

(1)計算設備租賃相對于購置的差額現金流量及其凈現值(計算過程和結果填入下方表格中)。

單位:萬元

邵老師

2021-07-17 13:32:43 2018人瀏覽

哈嘍!努力學習的小天使:

您計算的計稅基礎不對的。

計稅基礎=50×6+60=360(萬元),是需要加上期末資產的轉讓價格60的,購買所有權的名義買價是需要資本化處理的,是計入計稅基礎的。

年折舊額=360×(1-4%)/8=43.2(萬元)

折舊抵稅=43.2×25%=10.8(萬元)

每個努力學習的小天使都會有收獲的,加油!

相關答疑

-

2025-06-15

-

2025-06-15

-

2023-07-30

-

2021-07-21

-

2020-06-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號