設備維護運營成本為何屬于無關現金流量?

若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護運營成本是非相關現金流量,無需考慮。

這句話如何理解?

問題來源:

【考點五】租賃籌資

(一)租賃的原因

|

原因 |

備注 |

|

(1)節稅 |

節稅是長期租賃存在的主要原因 |

|

(2)降低交易成本 |

交易成本的差別是短期租賃存在的主要原因 |

|

(3)減少不確定性 |

(二)租賃的類型

|

分類標準 |

租賃的類型 |

特點 |

|

當事人之間的關系 |

直接租賃 |

該租賃是指出租方(租賃公司或生產廠商)直接向承租人提供租賃資產的租賃形式。直接租賃只涉及出租人和承租人兩方 |

|

杠桿租賃 |

出租人引入資產時只支付引入所需款項(如購買資產的貨款)的一部分(通常為資產價值的20%~40%),其余款項則以引入的資產或出租權等為抵押,向另外的貸款者借入;資產租出后,出租人以收取的租金向貸款者(債權人)還貸 【提示】在這種形式下出租人身份有了變化,既是資產的出租者,同時又是款項的借入者。因此杠桿租賃是一種涉及三方面關系人的租賃形式 |

|

|

售后租回 |

該種租賃是指承租人先將某資產賣給出租人,再將該資產租回的一種租賃形式 |

|

|

租賃期的長短 |

短期租賃 |

短期租賃的時間明顯少于租賃資產的經濟壽命 |

|

長期租賃 |

長期租賃的時間接近租賃資產的經濟壽命 |

|

|

全部租金是否超過資產的成本 |

不完全 補償租賃 |

是指租金不足以補償租賃資產的全部成本的租賃 |

|

完全 補償租賃 |

是指租金超過資產全部成本的租賃 |

|

|

承租人是否可以隨時解除租賃 |

可以 撤銷租賃 |

是指合同中注明承租人可以隨時解除租賃。通常,提前終止合同,承租人要支付一定的賠償額 |

|

不可 撤銷租賃 |

是指在合同到期前不可以單方面解除的租賃。如果經出租人同意或者承租人支付一筆足夠大的額外款項,從而得到對方的認可,不可撤銷租賃也可以提前終止 |

|

|

出租人是否負責租賃資產的維護(維修、保險和財產稅等) |

毛租賃 |

指由出租人負責資產維護的租賃 |

|

凈租賃 |

指由承租人負責資產維護的租賃 |

(三)租賃的決策

1.租賃分析的基本模型

(1)租賃凈現值=租賃的現金流量總現值-自行購買的現金流量總現值

【提示】計算現值使用的折現率,實務中大多采用簡單的解決辦法,即采用有擔保債券的稅后利率作為折現率,它比無風險利率稍微高一點。

(2)平均年成本=現金流量總現值/年金現值系數

①折舊計算

按稅法規定,融資租賃的租賃費不可抵稅時,租賃資產可以提取折舊費用,分期扣除。

|

合同情況 |

計稅基礎 |

折舊計算 |

|

合同約定付款總額時 |

以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發生的相關費用為計稅基礎 |

年折舊=合同約定的付款總額及相關費用×(1-預定殘值率)/同類設備折舊年限 |

|

合同未約定付款總額時 |

以該資產的公允價值和承租人在簽訂租賃合同過程中發生的相關費用為計稅基礎 |

年折舊=公允價值及相關費用×(1-預定殘值率)/同類設備折舊年限 |

(3)承租人現金流量確定

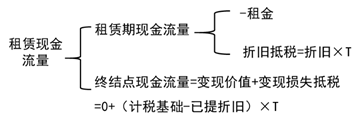

①若期末所有權不轉移

【提示】因為期末所有權不轉移,因此變現價值為0,變現損失=賬面凈值=計稅基礎-已提折舊。

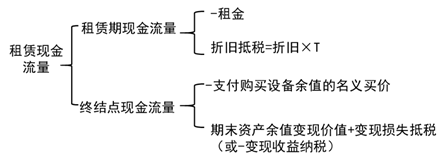

②若期末所有權轉移

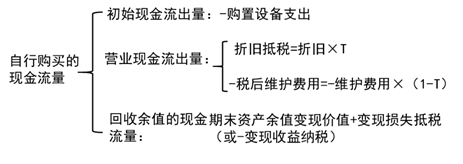

(4)自行購買的相關現金流量

【提示】若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護運營成本是非相關現金流量,無需考慮。

2.租賃分析的折現率

|

現金流量 |

折現率的確定 |

|

租賃費 |

租賃費定期支付,類似債券的還本付息,折現率應采用類似債務的利率 |

|

折舊抵稅額 |

折舊抵稅額的風險比租金大一些,折現率也應高一些 |

|

期末資產余值 |

通常認為,持有資產的經營風險大于借款的風險,因此期末資產余值的折現率要比借款利率高。多數人認為,資產余值應使用項目的必要報酬率即加權平均資本成本作為折現率 |

【提示】在實務中的慣例是采用簡單的辦法,就是統一使用有擔保的債券利率作為折現率。與此同時,對于折舊抵稅額和期末資產余值進行比較謹慎的估計,即根據風險大小適當調整預計現金流量。

3.租賃決策對投資決策的影響

項目的調整凈現值=項目的常規凈現值+租賃凈現值

【提示】有時一個投資項目按常規籌資有負的凈現值,如果租賃的價值較大,抵補常規分析負的凈現值后還有剩余,則采用租賃籌資可能使該項目具有投資價值。

樊老師

2020-09-13 21:24:33 5522人瀏覽

自行購買方案下日常維護、運營成本就是由企業承擔的,如果租賃方案也是企業承擔的話,那么無論如何決策,日常維護、運營成本都會發生,與決策無關,所以屬于無關現金流量,計算時不予考慮。

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2025-06-15

-

2022-08-15

-

2022-08-13

-

2021-08-15

-

2020-08-22

津公網安備12010202000755號

津公網安備12010202000755號