問題來源:

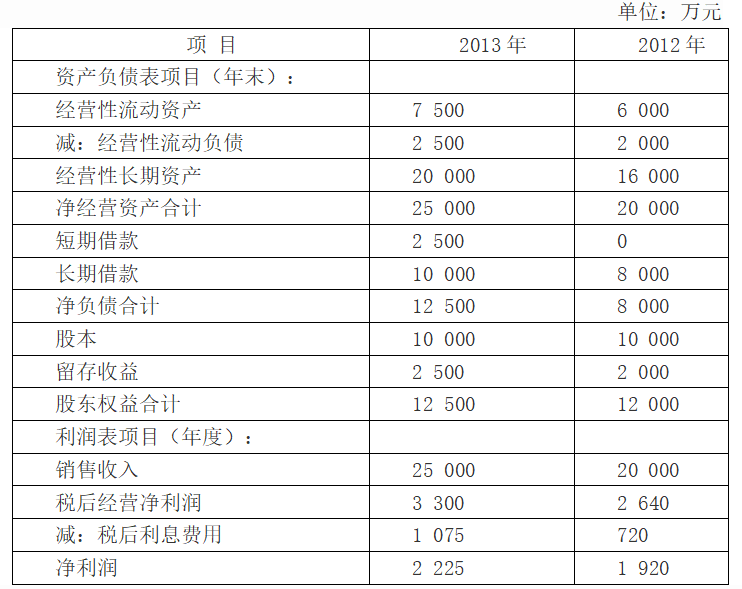

甲公司是一家化工原料生產企業,生產經營無季節性。股東使用管理用財務報表分析體系對公司2013年度業績進行評價,主要的管理用財務報表數據如下:

股東正在考慮采用如下兩種業績評價指標對甲公司進行業績評價:

(1)使用權益凈利率作為業績評價指標,2013年的權益凈利率超過2012年的權益凈利率即視為完成業績目標。

(2)使用剩余權益收益作為業績評價指標,按照市場權益成本作為權益投資要求的報酬率。已知無風險利率為4%,平均風險股票的報酬率為12%,2012年股東要求的權益報酬率為16%。

甲公司的企業所得稅稅率為25%。為簡化計算,計算相關財務指標時,涉及到的資產負債表數據均使用其各年年末數據。

要求:

(1)如果采用權益凈利率作為評價指標,計算甲公司2012年、2013年的權益凈利率,評價甲公司2013年是否完成業績目標。

(2)使用改進的杜邦分析體系,計算影響甲公司2012年、2013年權益凈利率高低的三個驅動因素,定性分析甲公司2013年的經營管理業績和理財業績是否得到提高。

(3)計算甲公司2012年末、2013年末的易變現率,分析甲公司2012年、2013年采用了哪種營運資本籌資政策。如果營運資本籌資政策發生變化,給公司帶來什么影響?

(4)如果采用剩余權益收益作為業績評價指標,計算2013年股東要求的權益報酬率、2013年的剩余權益收益,評價甲公司2013年是否完成業績目標。(提示:計算2013年股東要求的權益報酬率時,需要考慮資本結構變化的影響。)

(5)指出權益凈利率和剩余權益收益兩種業績評價指標中哪種業績評價指標更科學,并說明原因。

樊老師

2020-08-21 16:06:58 10091人瀏覽

判斷長期資金來源和長期資金占用的關系,如果長期資金來源大于長期資金占用,則是保守型的。如果長期資金來源小于長期資金占用,則是激進型的。長期資金來源:經營性流動負債,長期負債,股東權益。長期資金占用:長期資產,穩定性流動資產。

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2025-06-15

-

2020-09-28

-

2020-09-11

-

2020-08-24

-

2020-08-21

津公網安備12010202000755號

津公網安備12010202000755號