問題來源:

【教材例10-8】A公司擬發行可轉換債券籌資5000萬元,有關資料如表10-4所示。

|

表10-4 |

A公司籌資情況表 |

|

|

單位:元 |

||

|

每張可轉換債券售價 |

1000 |

|

|

期限(年) |

20 |

|

|

票面利率 |

10% |

|

|

轉換比率 |

20 |

|

|

轉換價格(可轉換債券價值/轉換比率=1000/20) |

50 |

|

|

年增長率 |

6% |

|

|

當前期望股利(元/股) |

2.8 |

|

|

當前股票市場價格(元/股) |

35 |

|

|

等風險普通債券的市場利率(折現率) |

12% |

|

|

公司的股權成本(期望股利/股價+增長率=2.8/35+6%) |

14% |

|

|

不可贖回期(年) |

10 |

|

|

贖回價格(10年后1050元,此后每年遞減5元) |

1050 |

|

【補充要求】

(1)計算發行日和各年末純債券的價值;

(2)計算發行日和各年末的股價;

(3)計算發行日和各年末的轉換價值;

(4)分析可轉債的市場價值;

(5)計算發行日和各年末的的底線價值;

(6)如果第10年末公司行使贖回權,投資者應當如何選擇;

(7)計算可轉換債券的籌資成本(稅前),并判斷目前的可轉換債券的發行方案是否可行,并解釋原因;

(8)如果可轉換債券的發行方案不可行,有哪些修改途徑。

【答案】

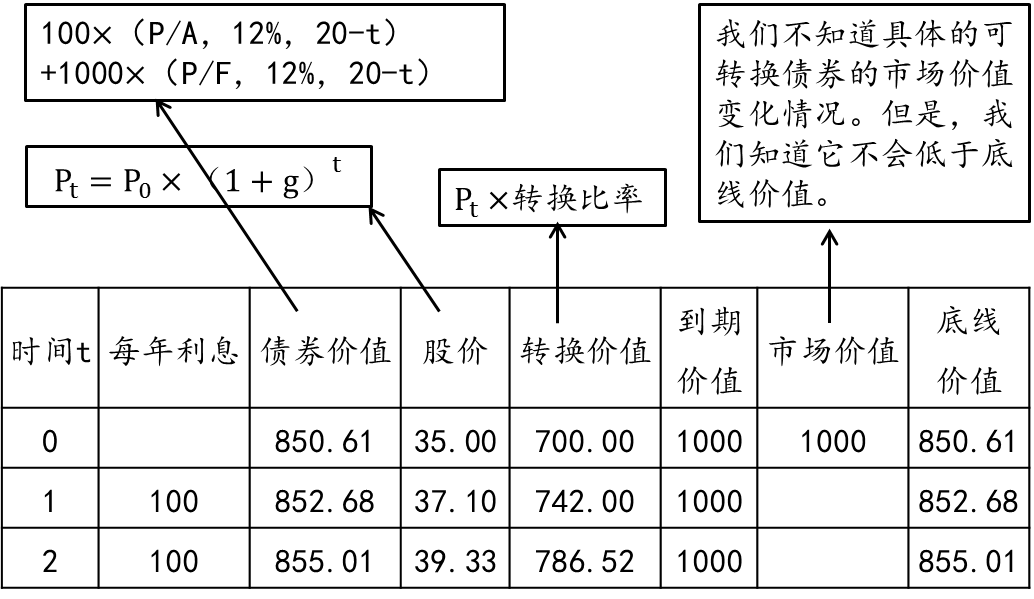

(1)分析純債券部分的價值

發行日純債券價值= =

= =850.61(元)

=850.61(元)

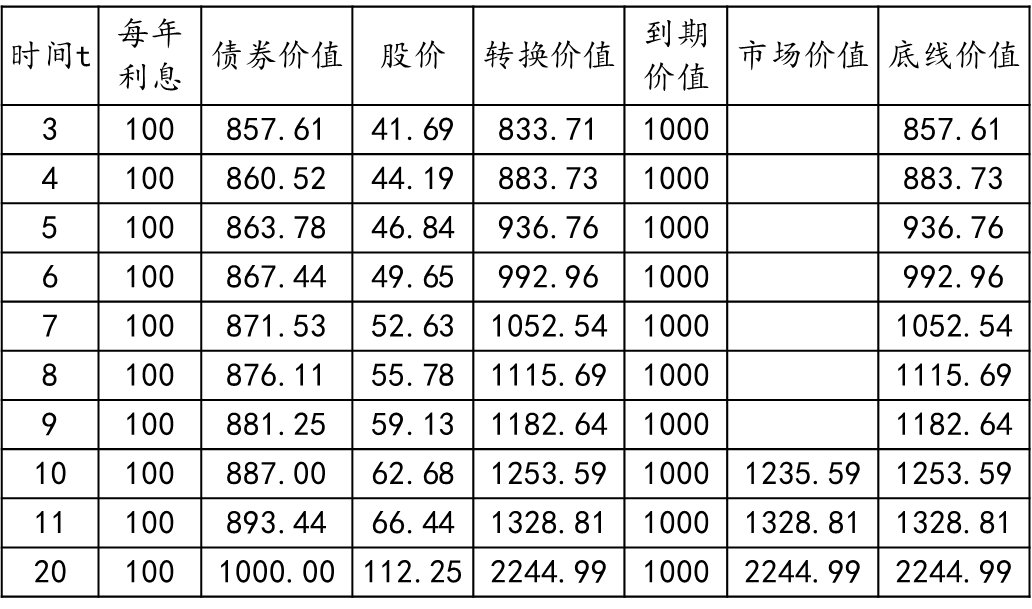

此后債券價值逐年遞增,至到期時為其面值1000元。

具體數字列在上表的“債券價值”的欄目中。

(2)計算發行日和各年末的股價

股價Pt=P0×(1+g)t

(3)分析期權部分的轉換價值

轉換價值=股價×轉換比例

(4)分析底線價值

可轉換債券的最低價值,應當是債券價值和轉換價值兩者中較高者。

(5)分析市場價值

我們不知道具體的可轉換債券的市場價值變化情況。但是,我們知道它不會低于底線價值。

(6)贖回價值

可轉換債券設置有贖回保護期,在此以前發行者不可以贖回。本債券的保護期為10年。在10年后,贖回價格是1050元。如果10年后的債券價值同預期值一樣為887元,轉換價值為1253.59元。可轉換債券的底線價值為兩者較高者即1253.59元。公司要用1050元將其贖回,這時正確的選擇是轉換為普通股。

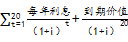

(7)分析籌資成本

假設可轉換債券的持有人在10年后轉換,它的現金流量分布為:

零時點購買可轉換債券支出1000元;第1至10年持有債券并每年取得利息100元;第10年年底進行轉換,取得轉換價值1253.59元。

轉換價值=股價×轉換比例=35×(1+6%)10×20=35×1.790848×20=1253.59(元)

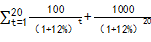

根據上述現金流量計算內含報酬率為11.48%。

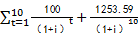

1000=

i=11.48%

這個投資人的報酬率,就是籌資人的稅前成本。如果它的稅后成本高于權益成本(14%),則不如直接增發普通股。如果它的稅前成本低于普通債券利率(12%),則對投資人沒有吸引力。目前方案,對于投資人缺乏吸引力,需要修改。

(8)籌資方案的修改

修改的途徑包括:提高每年支付的利息,提高轉換比例或延長贖回保護期間。

如果企業的所得稅稅率為25%,股權的稅前成本是14%/(1-25%)=18.67%,修改目標是使得籌資成本處于18.67%和12%之間。

①籌資方案可行的票面利率范圍

1000=1000×i低×(P/A,12%,10)+1253.59×(P/F,12%,10)

1000=1000×i高×(P/A,18.67%,10)+1253.59×(P/F,18.67%,10)

②籌資方案可行的轉換比率范圍

1000=1000×10%×(P/A,12%,10)+35×(1+6%)10×N低×(P/F,12%,10)

1000=1000×10%×(P/A,18.67%,10)+35×(1+6%)10×N高×(P/F,18.67%,10)

③延長贖回期

1000=1000×10%×(P/A,12%,t)+35×(1+6%)t×20×(P/F,12%,t)

1000=1000×10%×(P/A,18.67%,t)+35×(1+6%)t×20×(P/F,18.67%,t)

逐步測試。

楊老師

2021-06-25 15:15:23 4779人瀏覽

因為要提前償還債券,所以支付的價款中應該包括沒有支付的利息和給債券持有人的補償,所以通常高于債券面值。如果離到期日越來越近,債券中包含的利息越來越少,那么給債券持有人的補償就會減少。所以提前償還所支付的價格就隨到期日的臨近而逐漸下降。

換句話說:由于債務人可能有了充足的現金,不愿意再繼續支付利息,從而可能會考慮提前償還債券。債務人提前償還了債券,就減少了債權人未來的利息收入,因此,提前償還就必須考慮給予債權人一定的補償,這樣債權人才可能考慮同意接受提前還款。隨著提前償還期越來越接近到期日,債權人應在未來取得的利息也就越來越少,從而,該債券的價值也越來越接近債券的面值(下降)。

相關答疑

-

2024-01-25

-

2023-11-29

-

2022-06-04

-

2020-07-22

-

2020-07-02

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號