問題來源:

【例8-4】D企業預計20×1~20×5年實體現金流量如表8-5所示,自20×6年進入穩定增長狀態,永續增長率為5%。企業當前的加權平均資本成本為11%,20×6年及以后年份資本成本降為10%。債務當前的市場價值為4650萬元,普通股當前每股市價12元,流通在外的普通股股數為1000萬股。

要求:通過計算分析,說明該股票被市場高估還是低估了。

【答案】

|

表8-5 |

D企業每股股權價值 |

單位:萬元 |

|||||||

|

年份 |

20x0 |

20x1 |

20x2 |

20x3 |

20x4 |

20x5 |

20x6 |

||

|

實體現金流量 |

|

614.00 |

663.12 |

716.17 |

773.46 |

835.34 |

1142.40 |

||

|

資本成本(%) |

|

11 |

11 |

11 |

11 |

11 |

10 |

||

|

折現系數 |

|

0.9009 |

0.8116 |

0.7312 |

0.6587 |

0.5935 |

|

||

|

預測期價值 |

2620.25 |

553.15 |

538.20 |

523.66 |

509.50 |

495.73 |

|

||

|

后續期價值 |

13559.21 |

|

|

|

|

22848.05 |

|

||

|

實體價值 |

16179.46 |

|

|

|

|

|

|

||

|

凈債務價值 |

4650.00 |

|

|

|

|

|

|

||

|

股權價值 |

11529.46 |

|

|

|

|

|

|

||

|

股數(股) |

1000.00 |

|

|

|

|

|

|

||

|

每股價值(元) |

11.53 |

|

|

|

|

|

|

||

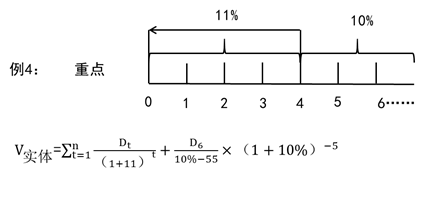

預測期實體現金流量現值=2620.25萬元

后續期實體現金流量終值=1142.40÷(10%-5%)=22848.05(萬元)

后續期實體現金流量現值=22848.05×(1+11%)-5=13559.21(萬元)

實體價值=2620.25+13559.21=16179.46(萬元)

股權價值=實體價值-凈債務價值

=16179.46-4650

=11529.46(萬元)

每股股權價值=11529.46÷1000=11.53(元/股)

該股票目前每股市價12元,所以它被市場高估了。

【手寫板】

樊老師

2020-07-14 18:28:15 6092人瀏覽

在企業價值評估中,對于凈債務價值是簡化處理的,不需要按照未來的債務現金流量折現,是直接取基期期末凈負債的賬面價值的,歷年考題都是這樣處理的。這是財務管理上的一個簡化處理。

相關答疑

-

2025-05-22

-

2025-04-28

-

2022-11-13

-

2021-06-26

-

2020-08-29

津公網安備12010202000755號

津公網安備12010202000755號