問題來源:

查看完整問題

楊老師

2025-02-19 21:36:42 449人瀏覽

哈嘍!努力學習的小天使:

產品開發費與新產品研制費在財務成本管理中確實有所不同,這主要體現在它們的成本性質上。下面我將詳細解釋這兩者的區別以及為什么它們分別被歸類為酌量性固定成本和酌量性變動成本。

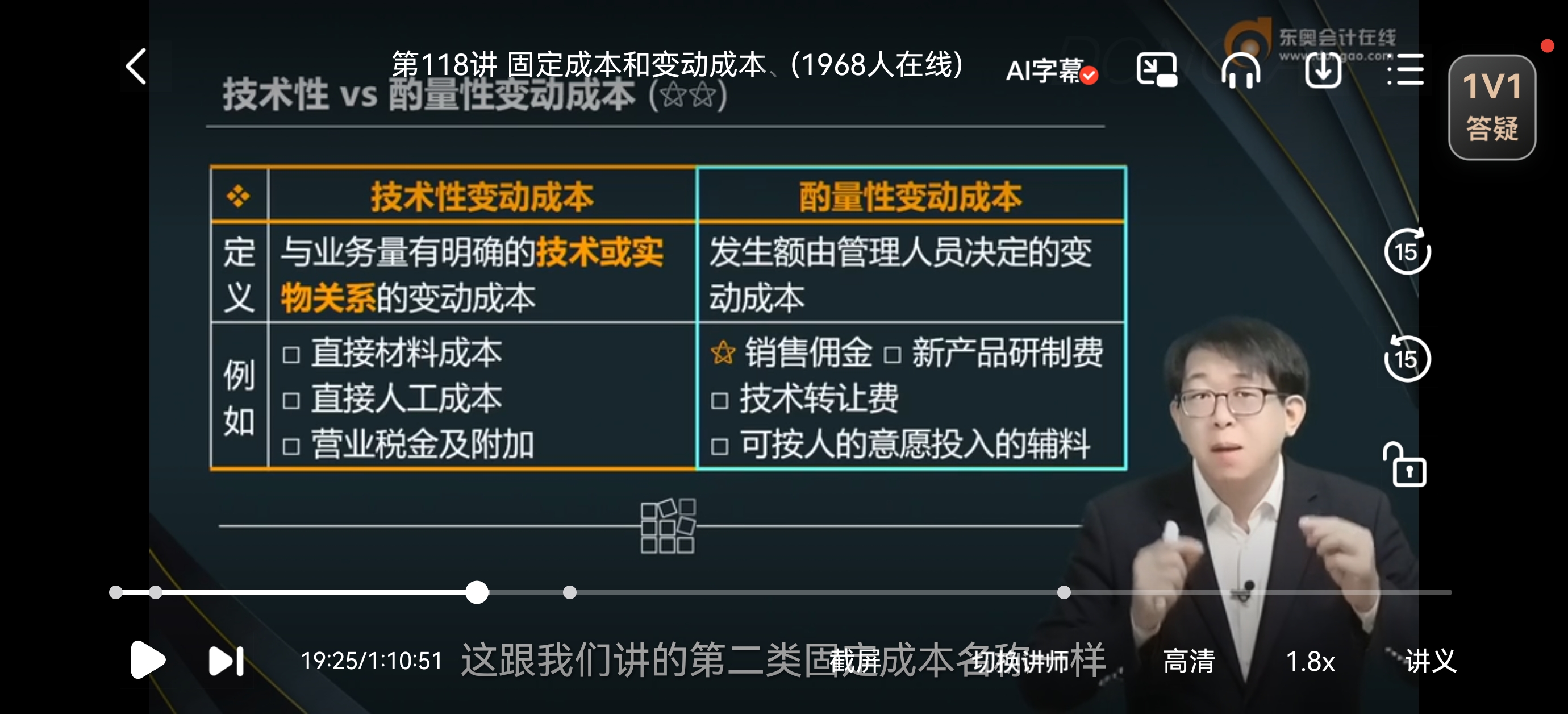

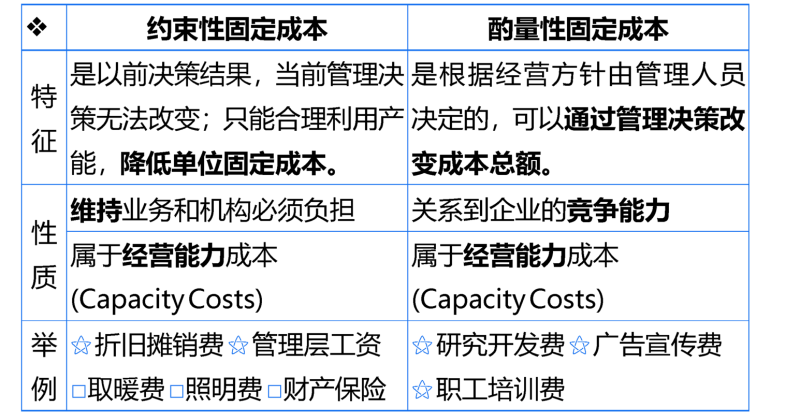

首先,產品開發費通常是指在產品開發過程中所產生的各種支出,這些支出涵蓋了從產品設計、原型制作、測試到最終產品上市等各個階段。這些費用在短時間內是不變的,且管理者的決策可以在一定程度上影響其支出數額,因此產品開發費通常被視為酌量性固定成本。

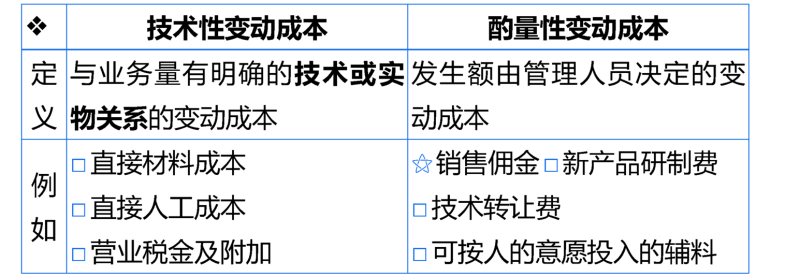

而新產品研制費則與銷售收入息息相關。這種費用通常是根據銷售收入的百分比來開支的,因此它會隨著銷售收入的變化而同比例變動。這意味著,當銷售收入增加時,新產品研制費也會相應增加;反之,銷售收入減少時,新產品研制費也會減少。因此,新產品研制費被歸類為酌量性變動成本。

總的來說,產品開發費和新產品研制費的主要區別在于它們的變動性質不同。產品開發費作為酌量性固定成本,在短時間內保持不變;而新產品研制費作為酌量性變動成本,會隨銷售收入的變化而變動。這種分類有助于企業更準確地核算和控制成本,從而做出更明智的財務決策。

每天努力,就會看到不一樣的自己,加油!有幫助(2)

答案有問題?

相關答疑

-

2024-08-14

-

2024-05-18

-

2023-08-15

-

2022-08-06

-

2021-04-28

津公網安備12010202000755號

津公網安備12010202000755號