計算甲產品實際成本的方法:31380×(1+5.15%)的含義是什么

第十四章 作業成本法>計算分析題>第1題 第3小題>試題ID:2965057

這個31380*(1+5.15%)我沒有看懂哈

問題來源:

某公司生產甲產品,相關資料如下:

資料一:2023年年初制定的全年間接費用的成本動因預算資料如下:

資料二:公司按分批法計算產品成本,2023年2月5日,該公司接下A客戶一個500臺甲產品的訂單,其訂單生產標準要求為:

2023年2月25日,為A客戶加工的甲產品全部完工,本月根據材料分配表,計算得出該批產品所耗費的直接材料的實際成本為125000元。

資料三:該公司2023年2月底歸集的實際發生的作業成本數據如下:

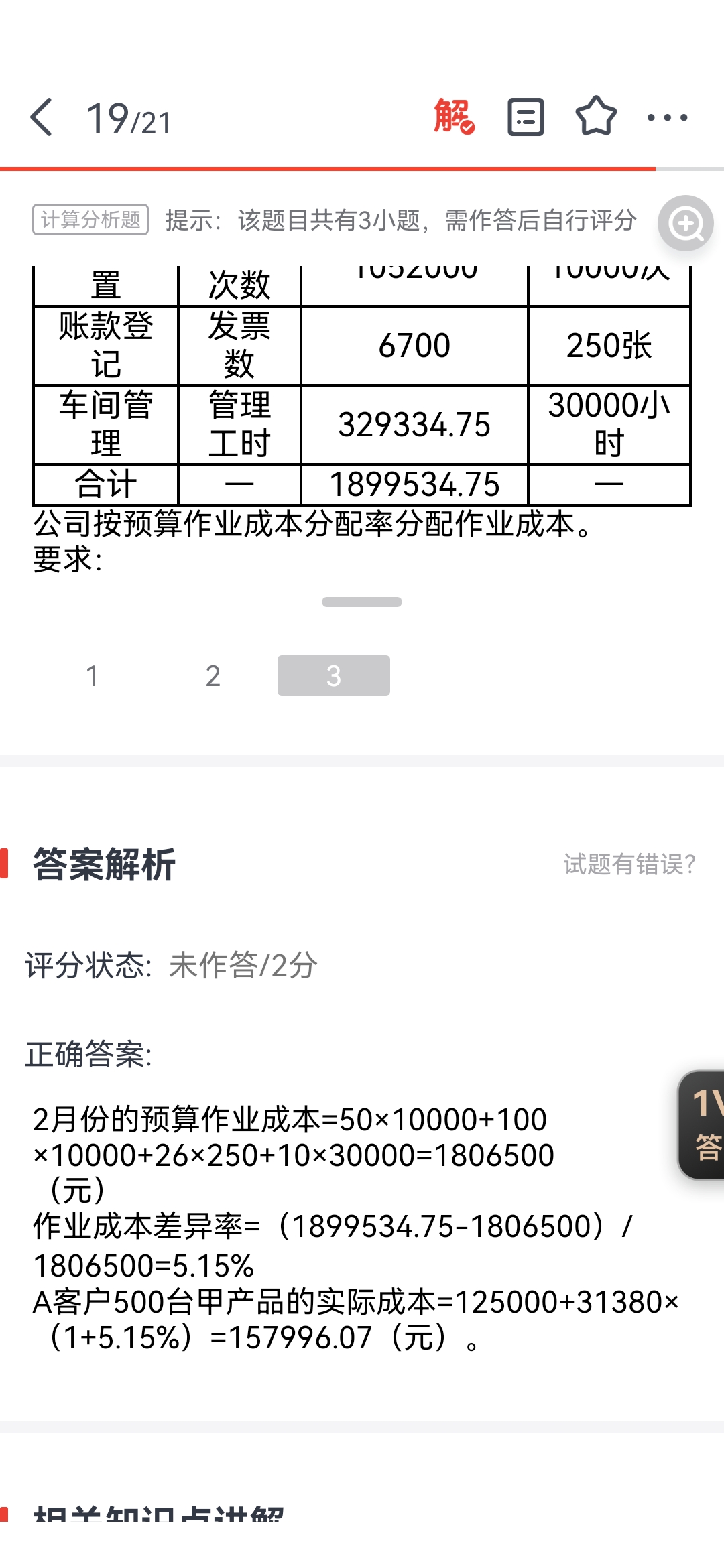

公司按預算作業成本分配率分配作業成本。

要求:

資料一:2023年年初制定的全年間接費用的成本動因預算資料如下:

|

作業成本集合 |

成本動因 |

預算分配率 |

|

質量檢查 |

檢查次數 |

50元/次 |

|

機器設置 |

設置次數 |

100元/次 |

|

賬款登記 |

發票數 |

26元/張 |

|

車間管理 |

管理工時 |

10元/小時 |

|

檢查次數(次) |

設置次數(次) |

發票數(張) |

管理工時(小時) |

|

25 |

200 |

5 |

1000 |

資料三:該公司2023年2月底歸集的實際發生的作業成本數據如下:

|

作業成本集合 |

成本動因 |

間接成本實際發生額(元) |

成本動因作業水平 |

|

質量檢查 |

檢查次數 |

511500 |

10000次 |

|

機器設置 |

設置次數 |

1052000 |

10000次 |

|

賬款登記 |

發票數 |

6700 |

250張 |

|

車間管理 |

管理工時 |

329334.75 |

30000小時 |

|

合計 |

— |

1899534.75 |

— |

要求:

(1)A客戶500臺甲產品應分配的作業成本是多少?

500臺甲產品應分配的作業成本=50×25+100×200+26×5+10×1000=31380(元)

(2)若發生的差異可以直接結轉本期營業成本,則在作業成本法下,A客戶500臺甲產品成本是多少?

A客戶500臺甲產品成本=直接成本+已分配作業成本=125000+31380=156380(元)

(3)計算總作業成本差異率,發生的差異按照總預算作業成本比例進行分配,則在作業成本法下,為A客戶加工的500臺甲產品的實際成本是多少?

2月份的預算作業成本=50×10000+100×10000+26×250+10×30000=1806500(元)

作業成本差異率=(1899534.75-1806500)/1806500=5.15%

A客戶500臺甲產品的實際成本=125000+31380×(1+5.15%)=157996.07(元)。

作業成本差異率=(1899534.75-1806500)/1806500=5.15%

A客戶500臺甲產品的實際成本=125000+31380×(1+5.15%)=157996.07(元)。

查看完整問題

王老師

2024-01-22 14:23:34 865人瀏覽

尊敬的學員,您好:

本題要求使用預算分配率分配作業成本,所以A客戶500臺在第一問中計算的分配的作業成本是用預算分配率計算的。預算與實際是有差異的。第三問計算出了二者的差異率,所以在第一問預算作業成本的基礎上乘以(1+差異率)是為了計算實際作業成本。

您再理解一下,如有其他疑問歡迎繼續交流,加油!有幫助(8)

答案有問題?

相關答疑

-

2025-01-14

-

2024-08-06

-

2024-04-19

-

2023-07-13

-

2019-10-09

津公網安備12010202000755號

津公網安備12010202000755號