產成品存貨采用先進先出法如何計算當期利潤差異

這個題按照公式期末存貨固定制造成本減期初存貨固定制造成本計算,題目中為什么單獨提存貨按照加權成本發出,如果按先進先出法發出呢?如何計算?如何推導?考試會涉及么

問題來源:

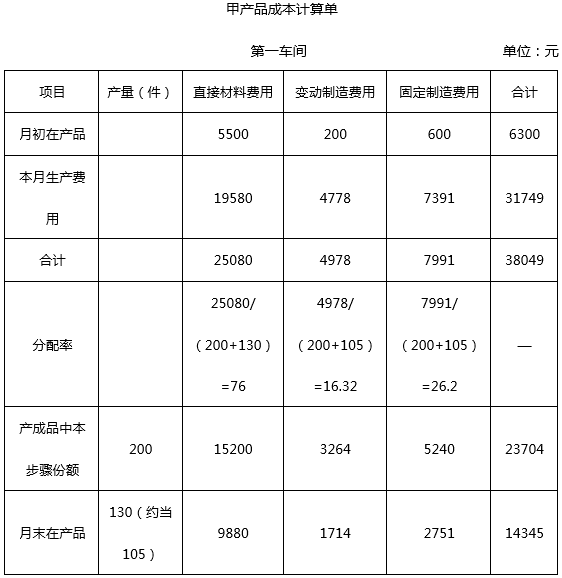

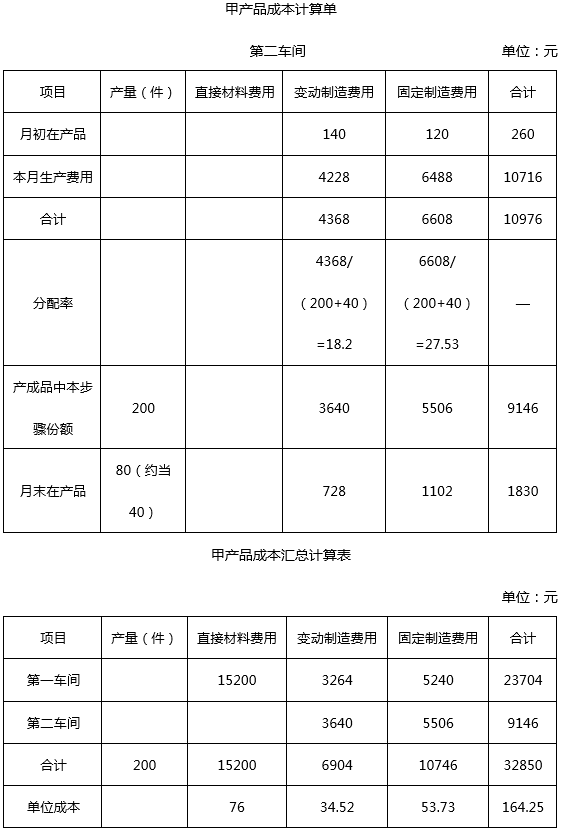

B公司只生產銷售一種甲產品,甲產品的生產成本核算采用平行結轉分步法。

資料一:甲產品的生產在兩個車間進行,B公司不設半成品庫,第一車間為第二車間提供半成品,第二車間將其加工為產成品,每件產成品消耗一件半成品,本月發生的生產費用數據已計入成本計算單。

資料二:該公司產成品和月末在產品之間分配費用采用約當產量法(加權平均法),材料在生產開始時一次投入,其他成本費用陸續發生,各步驟在產品的資料如下表所示:

|

生產車間 |

月初在產品 |

本月投入 |

本月完工 |

月末在產品 (完工率50%) |

|

第一車間 |

100件 |

200件 |

250件 |

50件 |

|

第二車間 |

30件 |

250件 |

200件 |

80件 |

資料三:月初產成品50件,本月銷售220件,月初產成品的成本資料如下:

單位:元

|

項目 |

產量(件) |

直接材料費用 |

變動制造費用 |

固定制造費用 |

合計 |

|

月初產成品 |

50 |

3500 |

1546 |

2454 |

7500 |

要求:

(1)計算填列“第一車間甲產品成本計算單”“第二車間甲產品成本計算單”和“甲產品成本匯總計算表”。(誤差倒擠入月末在產品成本)

廣義在產品約當產量=50×50%+80=105(件)

產成品成本中固定制造費用加權平均單位成本=(2454+10746)/(50+200)=52.8(元/件)

完全成本法與變動成本法下當期利潤的差異=期末存貨中固定制造費用-期初存貨中的固定制造費用=(30×52.8+2751+1102)-(2454+600+120)=2263(元)。

王老師

2022-08-12 09:20:34 1664人瀏覽

哈嘍!努力學習的小天使:

本題產成品存貨發出采用加權平均法計價影響的是產成品成本中固定制造費用單位成本,如果是按照先進先出法計價,則月初的存貨先發出,剩余的30件存貨全部是本月生產的,所以期末產成品存貨固定制造費用=30×10746/200=1611.9(元),完全成本法與變動成本法下當期利潤的差異=(1611.9+2751+1102)-(2454+600+120)=2290.9(元),考試有可能會涉及,但無論采用何種發出方法,我們只需要根據題目要求的方法計算出期末和期初存貨中的固定制造費用即可。

希望可以幫助到您O(∩_∩)O~

相關答疑

-

2024-08-06

-

2023-08-25

-

2022-07-07

-

2021-08-04

-

2020-07-24

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號