問題來源:

要求:

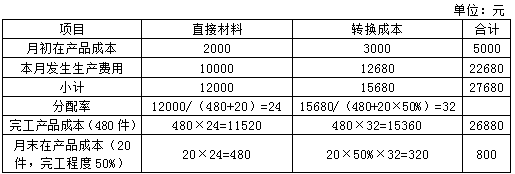

月末在產品直接材料成本=20×(10000/400)=500(元)

月末在產品轉換成本=10×(12680/450)=281.78(元)

月末在產品成本合計=500+281.78=781.78(元)

完工產品直接材料成本=2000+380×(10000/400)=11500(元)

完工產品轉換成本=3000+60×(12680/450)+380×(12680/450)=15398.22(元)

完工產品成本=11500+15398.22=26898.22(元)

或者可采用倒擠的方法:

完工產品直接材料成本=月初在產品直接材料成本+直接材料本月發生生產費用-月末在產品直接材料成本=2000+10000-500=11500(元)

同理,完工產品轉換成本=3000+12680-281.78=15398.22(元)

完工產品成本=11500+15398.22=26898.22(元)。

林老師

2021-08-04 11:38:55 8404人瀏覽

尊敬的學員,您好:

月初在產品約當產量=月初在產品數量*(1-完工程度)

本月投入本月完工的產品數量=本月完工產品數量-月初在產品數量

月末在產品約當產量=月初在產品數量*完工程度

分配率=本月發生生產費用/(月初在產品本月加工約當產量+本月投入本月完工產量+月末在產品約當產量)

本月投入本月完工的數量是用在產品數量計算的,不是約當產量,因為先進先出法下,月初在產品是全部完工的,而不是按照約當產量完工的,在產品數量100件,本月完工480件,本月投入本月完工產量=480-100=380。

您理解一下,如有疑問歡迎繼續交流。預祝您考試取得好成績!

相關答疑

-

2024-08-06

-

2024-01-07

-

2023-08-25

-

2023-07-25

-

2019-07-25

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號