問題來源:

某工廠生產A產品經過3個步驟,原材料在生產開始時一次投入,完工產品和月末在產品按約當產量法(假設在產品存貨發出采用加權平均法)分配費用,各步驟在產品完工程度均為50%。

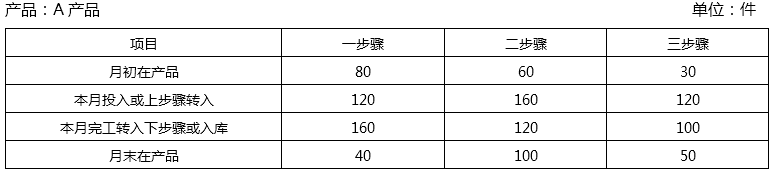

(1)有關產量記錄見下表:

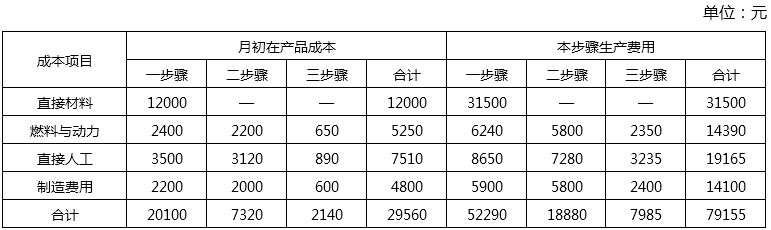

(2)有關費用資料如下表:

根據A產品的生產特點及成本管理的要求,A產品采用平行結轉分步法計算產品成本。

要求:

(1)編制各步驟產品成本計算單;

(1)編制各步驟產品成本計算單;

計算各生產步驟應計入產成品成本的份額:

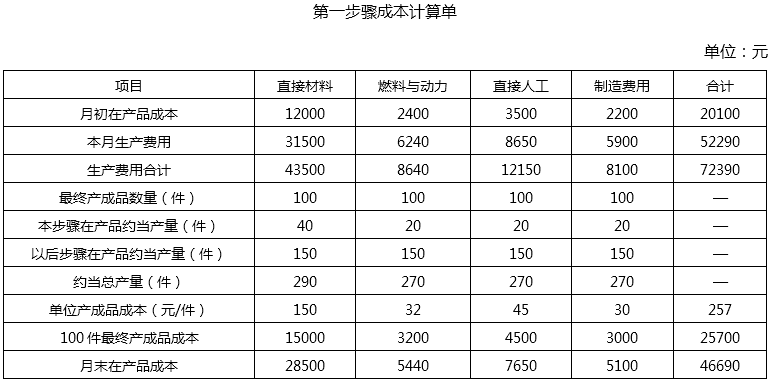

①第一步驟:

分配直接材料成本的約當總產量=100+40+100+50=290(件)

分配直接人工成本、燃料與動力和制造費用的約當總產量=100+40×50%+100+50=270(件)

直接材料成本分配率=![]() =150(元/件)

=150(元/件)

燃料與動力成本分配率=![]() =32(元/件)

=32(元/件)

直接人工成本分配率=![]() =45(元/件)

=45(元/件)

制造費用分配率=![]() =30(元/件)

=30(元/件)

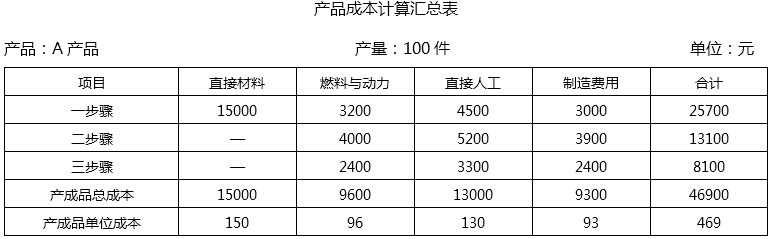

第一步驟產成品成本應負擔成本為25700元

其中:

直接材料成本=100×150=15000(元)

燃料與動力成本=100×32=3200(元)

直接人工成本=100×45=4500(元)

制造費用=100×30=3000(元)

第一步驟成本計算單見下表:

②第二步驟:

分配直接人工成本、燃料與動力和制造費用的約當總產量=100+100×50%+50=200(件)

燃料與動力成本分配率=![]() =40(元/件)

=40(元/件)

直接人工成本分配率=![]() =52(元/件)

=52(元/件)

制造費用分配率=![]() =39(元/件)

=39(元/件)

第二步驟產成品成本應負擔成本為13100元

其中:

燃料與動力成本=100×40=4000(元)

直接人工成本=100×52=5200(元)

制造費用=100×39=3900(元)

第二步驟成本計算單見下表:

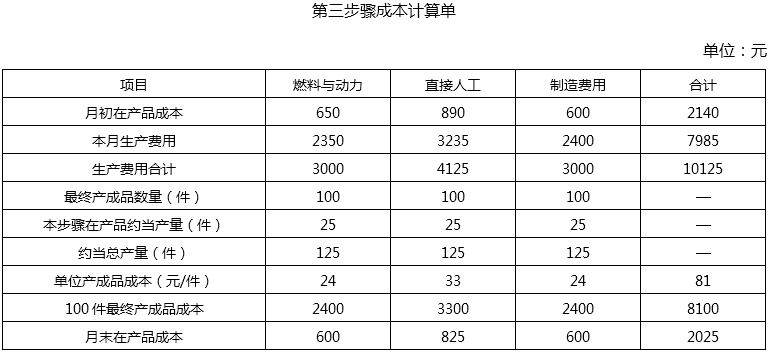

③第三步驟:

分配直接人工成本、燃料與動力和制造費用的約當總產量=100+50×50%=125(件)

燃料與動力成本分配率=![]() =24(元/件)

=24(元/件)

直接人工成本分配率=![]() =33(元/件)

=33(元/件)

制造費用分配率=![]() =24(元/件)

=24(元/件)

第三步驟產成品成本應負擔成本為8100元

其中:

燃料與動力成本=100×24=2400(元)

直接人工成本=100×33=3300(元)

制造費用=100×24=2400(元)

第三步驟成本計算單見下表:

匯總計算產成品總成本和單位成本:

將各生產步驟(車間)應計入產成品成本的份額匯總,就可以求得產成品的實際總成本,除以總產量,可以求得產成品實際平均單位成本。見下表:

樊老師

2020-08-17 17:52:08 10176人瀏覽

第一步驟:

本步驟在產品約當產量就是第一步驟在產品約當產量。原材料在生產開始時一次投入,所以完工程度是100%。

因此直接材料對應的本步驟在產品約當產量就是40,各步驟在產品完工程度均為50%,所以其他成本對應的本步驟在產品約當產量=第一步驟在產品*50%=40*50%。

而后續步驟都是由第一步驟完工產品形成的,所以相對于第一步驟的完工程度是100%。

所以以后步驟在產品約當產量=第二步驟在產品+第三步驟在產品=100+50=150(件)。

第二步驟:

本步驟在產品約當產量就是第二步驟在產品約當產量。各步驟在產品完工程度均為50%,所以其他成本對應的本步驟在產品約當產量=第二步驟在產品*50%=100*50%。

而后續步驟都是由第二步驟完工產品形成的,所以相對于第二步驟的完工程度是100%。

所以以后步驟在產品約當產量=第三步驟在產品=50(件)。

相關答疑

-

2024-08-06

-

2024-01-07

-

2023-08-25

-

2020-08-27

-

2019-07-25

津公網安備12010202000755號

津公網安備12010202000755號