問題來源:

甲公司是一家機械制造企業,只生產銷售一種產品,生產過程分為兩個步驟,第一步驟產出的半成品直接轉入第二步驟繼續加工,每2件半成品加工成1件產成品,產品成本計算采用平行結轉分步法,月末完工產品和在產品之間采用約當產量法(假設在產品存貨發出采用加權平均法)分配生產成本。

原材料在第一步驟生產開工時一次投入,各個步驟加工成本費用陸續發生,第一步驟和第二步驟月末在產品完工程度均為本步驟的50%。

2020年7月的成本核算資料如下:

(1)月初在產品成本。(單位:元)

(2)本月生產量。(單位:件)

(3)本月發生的生產費用。(單位:元)

要求:

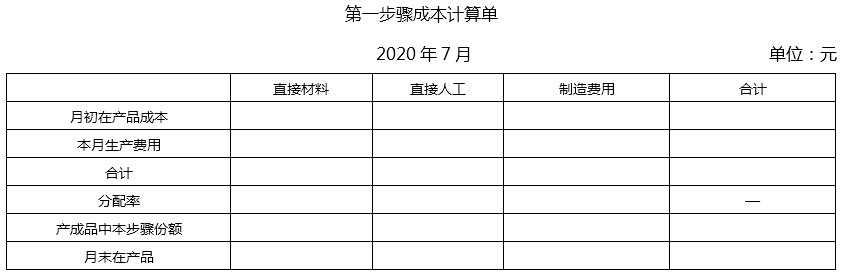

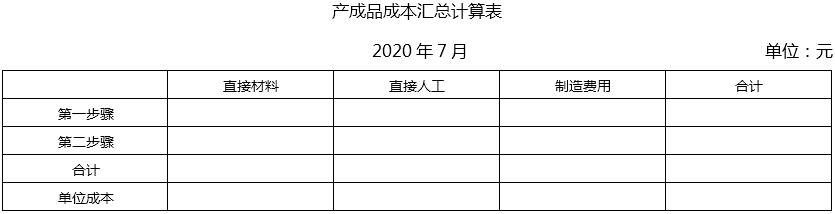

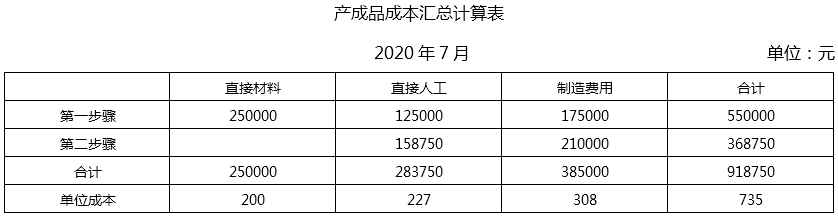

(1)編制第一、二步驟成本計算單(結果填入下方表格中,不用列出計算過程)。

第一步驟直接材料月末在產品約當產量=160+30×2=220(件)

第一步驟加工費用月末在產品約當產量=160×50%+30×2=140(件)

第二步驟加工費用月末在產品約當產量=30×50%=15(件)

平行結轉分步法的優點有:①各步驟可以同時計算產品成本,平行匯總計入產成品成本,不必逐步結轉半成品成本。②能夠直接提供按原始成本項目反映的產成品成本資料,不必進行成本還原,因而能夠簡化和加速成本計算工作。

平行結轉分步法的缺點有:①不能提供各個步驟的半成品成本資料。不能為各個生產步驟在產品的實物管理提供資料。②不能全面地反映各步驟產品的生產耗費水平(第一步驟除外),不能更好地滿足這些步驟成本管理的要求。

參考教材P356-P358;參考輕一P370-P371

考查重點:本題考查的是平行結轉分步法、約當產量法(加權平均法)。

解題方向:第一步驟成本計算單中:

直接材料分配率=272000/(1250×2+220)=100(元/件)

直接人工分配率=132000/(1250×2+140)=50(元/件)

制造費用分配率=184800/(1250×2+140)=70(元/件)

第二步驟成本計算單中:

直接人工分配率=160655/(1250+15)=127(元/件)

制造費用分配率=212520/(1250+15)=168(元/件)。

本題關鍵點:每2件半成品加工成1件產成品、原材料在第一步驟開工時一次投入、加工成本費用陸續發生。

寧老師

2020-08-10 14:13:50 4083人瀏覽

第一步驟成本計算單中:

直接材料分配率=272000/(1250×2+220)=100(元/件)

直接人工分配率=132000/(1250×2+140)=50(元/件)

制造費用分配率=184800/(1250×2+140)=70(元/件)

第二步驟成本計算單中:

直接人工分配率=160655/(1250+15)=127(元/件)

制造費用分配率=212520/(1250+15)=168(元/件)。

相關答疑

-

2024-07-17

-

2021-08-17

-

2020-09-20

-

2020-09-19

-

2020-08-03

您可能感興趣的CPA試題

- 單選題 某舊貨經營單位為增值稅小規模納稅人,2020年2月銷售舊貨共取得含稅銷售收入120000元,銷售自己使用過的固定資產共取得含稅銷售收入32400元(未放棄減稅優惠),則該舊貨經營單位2020年2月應繳納增值稅( )元。

- 單選題 下列各項不屬于帶薪缺勤的是( )。

- 單選題 某商城為增值稅一般納稅人,2025年2月發生以下業務:以舊換新銷售5臺電冰箱,新電冰箱每臺零售價5000元,舊電冰箱每臺作價350元,每臺電冰箱收取差價4650元;采取以舊換新方式向消費者銷售金項鏈2000條,新項鏈每條零售價0.25萬元,舊項鏈每條作價0.22萬元,每條項鏈取得差價款0.03萬元。則當月該商城以上業務的銷項稅額為( )萬元。

津公網安備12010202000755號

津公網安備12010202000755號