問題來源:

股利分配

戊公司是一家以軟件研發(fā)為主要業(yè)務的上市公司,其股票于2017年在我國深圳證券交易所創(chuàng)業(yè)板上市交易。2019年戊公司實現(xiàn)的凈利潤為500萬元,2019年12月31日戊公司股票每股市價為10元。

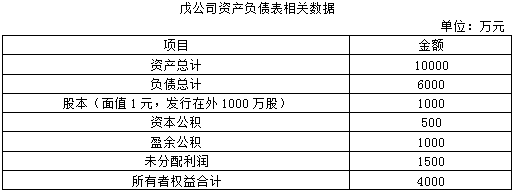

資料一:戊公司2019年年末資產(chǎn)負債表相關數(shù)據(jù)如下表所示:

資料二:戊公司2020年擬籌資1000萬元以滿足投資的需要,戊公司2019年年末的資本結構即為目標資本結構。

資料三:戊公司制定的2019年度利潤分配方案如下:

(1)鑒于法定盈余公積的累計額已達注冊資本的50%,不再計提盈余公積;

(2)每10股發(fā)放現(xiàn)金股利1元;

(3)每10股發(fā)放股票股利1股,股權登記日的股票市價為10元/股。

要求:

(1)在剩余股利政策下,計算下列數(shù)據(jù):①權益籌資數(shù)額;②每股現(xiàn)金股利。

①所需權益資本數(shù)額=1000×(4000/10000)=400(萬元)

②應發(fā)放的現(xiàn)金股利總額=500-400=100(萬元)

每股現(xiàn)金股利=100/1000=0.1(元)

(2)計算發(fā)放股利后下列指標:①發(fā)放股利后的未分配利潤;②股本;③資本公積;④每股凈資產(chǎn);⑤每股收益;⑥每股除權參考價

①未分配利潤減少數(shù)=1000/10×1+1000/10×1=200(萬元)

發(fā)放股利后未分配利潤=1500-200=1300(萬元)

②股本增加額=1000/10×1=100(萬元)

發(fā)放股利后股本=1000+100=1100(萬元)

③股票股利按面值發(fā)行,故不影響資本公積科目,所以發(fā)放股票股利后資本公積科目仍為500萬元。

④每股凈資產(chǎn)=(4000-100)/1100=3.55(元/股)

⑤每股收益=500/1100=0.46(元/股)

⑥每股除權參考價=(10-0.1)/(1+10%)=9(元/股)。

樊老師

2020-09-07 12:56:26 3484人瀏覽

未分配利潤減少數(shù)=1000/10×1+1000/10×1=200(萬元)

一個1000/10×1是由于發(fā)放現(xiàn)金股利導致的——每10股發(fā)放現(xiàn)金股利1元

一個1000/10×1是發(fā)放股票股利導致的——每10股發(fā)放股票股利1股

現(xiàn)金股利和股票股利都會導致未分配利潤的減少。

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續(xù)討論,加油~~~~~~~~~~~相關答疑

-

2024-07-31

-

2023-07-20

-

2020-10-03

-

2020-08-12

-

2020-06-21

您可能感興趣的CPA試題

- 單選題 李某按市場價格出租住房,2019年7月取得不含增值稅的租金收入4000元,當月發(fā)生的準予扣除項目金額合計為160元,修繕費用1300元,均取得合法票據(jù)。李某當月應繳納個人所得稅為( )元。

- 單選題 2019年12月中國公民張某在A國取得財產(chǎn)轉(zhuǎn)讓凈所得折合人民幣60000元,按A國稅法規(guī)定繳納了個人所得稅12500元;另外在B國取得偶然所得折合人民幣20000元,按B國稅法規(guī)定繳納了個人所得稅3000元。回國后,針對上述境外所得張某應補繳個人所得稅( )元。

- 多選題 下列各項中,屬于行使稅務行政處罰裁量權應當遵循的原則有( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號