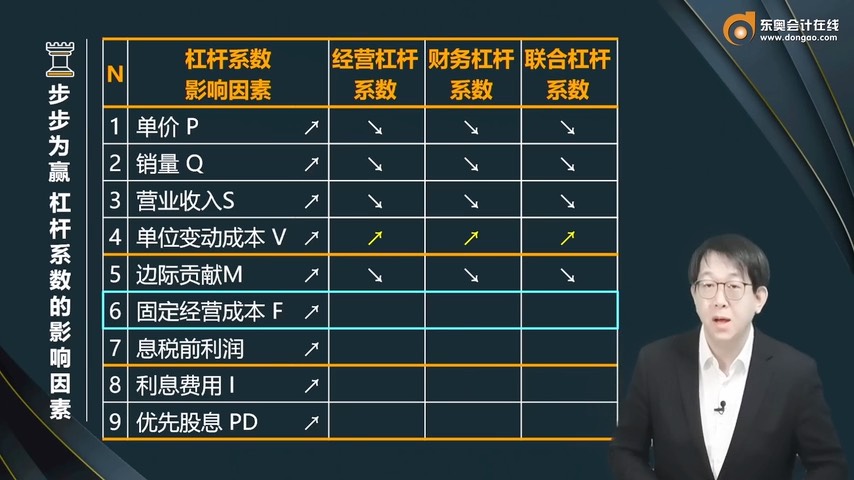

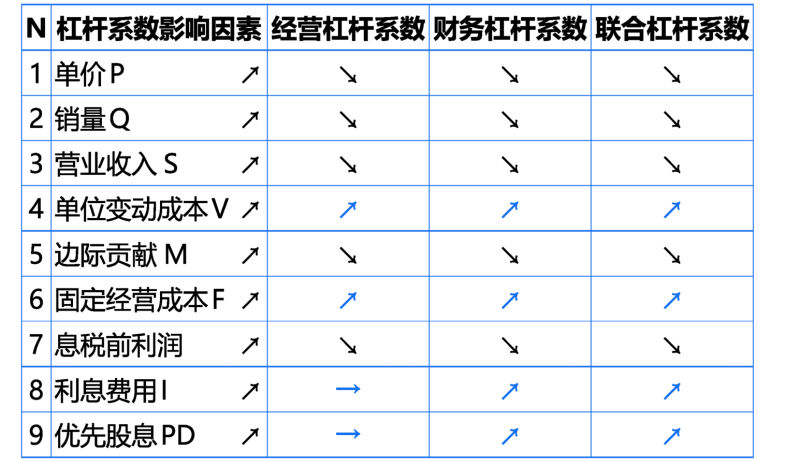

經營杠桿系數為何隨邊際貢獻提高而下降?

財務成本管理(2023)>零基礎精講班-鄭曉博>杠桿系數(2)>01時06分24秒>講義段ID:7873364

經營杠桿系數=邊際貢獻÷息稅前利潤

為什么邊際貢獻提升,經營杠桿系數下降?

問題來源:

查看完整問題

狄老師

2023-12-11 16:48:10 2496人瀏覽

哈嘍!努力學習的小天使:

經營杠桿系數=邊際貢獻/息稅前利潤,最好不用這個公式來判斷邊際貢獻對經營杠桿系數的影響,因為分子分母都有邊際貢獻,不好分析,但是也可以用來判斷經營杠桿系數的變化,給您解釋一下,由于息稅前利潤=邊際貢獻-固定成本,所以邊際貢獻大于息稅前利潤,邊際貢獻提高,息稅前利潤會跟著等額提高,由于邊際貢獻大于息稅前利潤,邊際貢獻提高的幅度小于息稅前利潤提高的幅度,所以整個分式數值下降,即經營杠桿系數下降。也可以對公式進行一個推導,經營杠桿系數=邊際貢獻/息稅前利潤=(息稅前利潤+固定成本)/息稅前利潤=1+固定成本/息稅前利潤,邊際貢獻提高,息稅前利潤跟著提高,根據公式:經營杠桿系數=1+固定成本/息稅前利潤,息稅前利潤提高,經營杠桿系數下降。或者不用看公式,直接判斷,由于邊際貢獻提高,企業的利潤提高,企業收益提高說明企業經營風險減小,經營杠桿系數反映的就是經營風險,所以經營杠桿系數下降。

希望可以幫助到您O(∩_∩)O~

有幫助(3)

答案有問題?

相關答疑

-

2024-04-20

-

2024-01-13

-

2020-09-09

-

2020-08-01

-

2019-09-23

津公網安備12010202000755號

津公網安備12010202000755號