問題來源:

D股票當(dāng)前市價每股25元,市場上有該股為標(biāo)的資產(chǎn)的期權(quán)交易,有關(guān)資料如下:

(1)D股票到期時間為半年的看漲期權(quán)和看跌期權(quán),執(zhí)行價格均為25.3元。

(2)D股票半年后的市價的預(yù)測情況如表所示:

(3)根據(jù)D股票歷史數(shù)據(jù)測算連續(xù)復(fù)利收益率標(biāo)準(zhǔn)差0.4。

(4)無風(fēng)險報酬率4%。

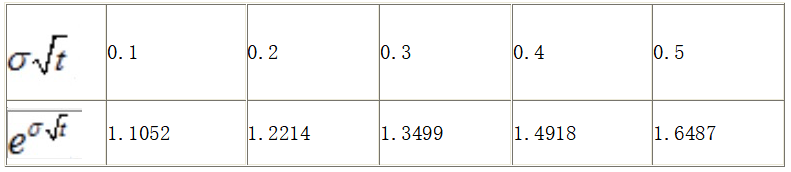

(5)1元連續(xù)復(fù)利終值如表所示:

要求:(1)如果年收益率標(biāo)準(zhǔn)差不變,利用兩期二叉樹模型計算股價上行乘數(shù)和下行乘數(shù),并確定以該股票為標(biāo)的資產(chǎn)的看漲期權(quán)價格。

(2)利用看漲期權(quán)-看跌期權(quán)平價定理確定看跌期權(quán)價格。

(3)如果該看漲期權(quán)現(xiàn)行市價為2.6元,根據(jù)(1)的計算結(jié)果,判斷是否存在套利可能性,如果存在,如何套利?

(4)投資者以當(dāng)前市價購入1股D股票,同時購入D股票的1份看跌期權(quán),判斷該投資策略的類型,并計算投資組合的預(yù)期收益。

樊老師

2020-09-16 16:04:11 3379人瀏覽

根據(jù)復(fù)制原理可知,“購入股票+借款”組合的到期日現(xiàn)金流量=購入看漲期權(quán)到期日現(xiàn)金流量

因此“購入股票+借款+出售看漲期權(quán)”組合到期日現(xiàn)金流量為0;“賣空股票+貸出資金+購入看漲期權(quán)”組合到期日現(xiàn)金流量也是0。

這樣的話根據(jù)目前的期權(quán)價格和期權(quán)價值比較,就可以構(gòu)建套利組合,組合的收益=期權(quán)價格與價值的差額。

如果期權(quán)價格大于期權(quán)價值,此時應(yīng)該出售看漲期權(quán),通過構(gòu)建“購入股票+借入資金+出售看漲期權(quán)”組合獲利;

如果期權(quán)價格小于期權(quán)價值,此時應(yīng)該購入看漲期權(quán),通過構(gòu)建“賣空股票+貸出資金+購入看漲期權(quán)”組合獲利。

看漲期權(quán)的價值(2.65元)大于其現(xiàn)行市價(2.6元),所以是用賣空股票所得款14.002元,購買該股票看漲期權(quán),需要支付期權(quán)費2.6元,同時借出資金11.3517元,即可實現(xiàn)套利0.05元(=2.65-2.6)。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油!相關(guān)答疑

-

2025-06-15

-

2025-04-09

-

2025-03-12

-

2023-12-31

-

2023-11-13

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號