問題來源:

租賃決策與投資項目資本預算的綜合

ABC公司擬投產一個新產品。有關資料如下:

(1)該種產品批發價格為每件5元,變動成本為每件4.1元。市場預測顯示未來4年每年銷量可以達到200萬件。

(2)投資預測:為了增加一條年產200萬件的生產線,需要設備投資600萬元;預計第4年年末設備的變現價值為100萬元;生產部門估計需要增加的營運資本為新增銷售額的16%,在年初投入,在項目結束時收回;該設備能夠很快安裝并運行,假設沒有建設期。

(3)設備開始使用前需要支出培訓費8萬元;該設備每年需要運行維護費8萬元。

(4)該設備也可以通過租賃方式取得。租賃公司要求每年租金123萬元,租期4年,租金在每年年初支付,租賃期內不得退租,租賃期滿設備所有權不轉移。設備每年的運行維護費8萬元由ABC公司承擔。租賃設備開始使用前所需的培訓費8萬元由ABC公司承擔。

(5)稅法規定該類設備使用年限5年,直線法計提折舊,殘值率5%。

(6)公司目前的β權益為1.8,產權比率為1,預計公司未來會調整資本結構,產權比率降為2/3。

(7)目前無風險報酬率5%,市場風險溢價率6.32%,稅前債務資本成本10%(債務均為有擔保借款),企業所得稅稅率20%。

要求:

(1)計算該項目投資的折現率(保留百分位整數)。

β資產=1.8/[1+(1-20%)×1]=1

該項目的β權益=1×[1+(1-20%)×(2/3)]=1.53

權益資本成本=無風險報酬率+β權益×市場風險溢價=5%+1.53×6.32%=14.67%

項目投資的折現率=加權平均資本成本=10%×(1-20%)×40%+14.67%×60%=12%

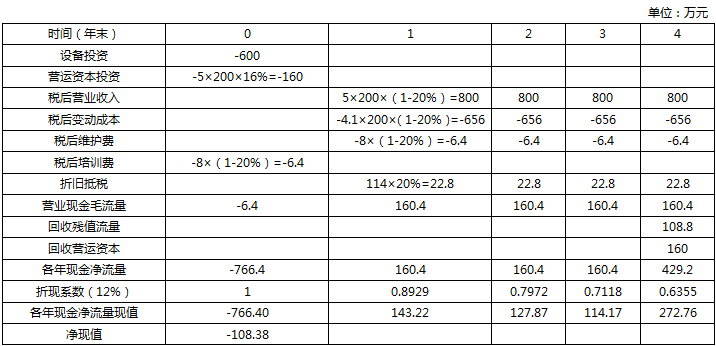

(2)計算該項目常規凈現值,并判斷自行購置方案是否可行。

項目的常規凈現值

其中:

年折舊額=600×(1-5%)/5=114(萬元)

第4年年末賬面凈值=600-4×114=144(萬元)

變現損失=144-100=44(萬元)

回收殘值流量=100+44×20%=108.8(萬元)

由于自行購置方案的凈現值小于0,因此自行購置方案不可行。

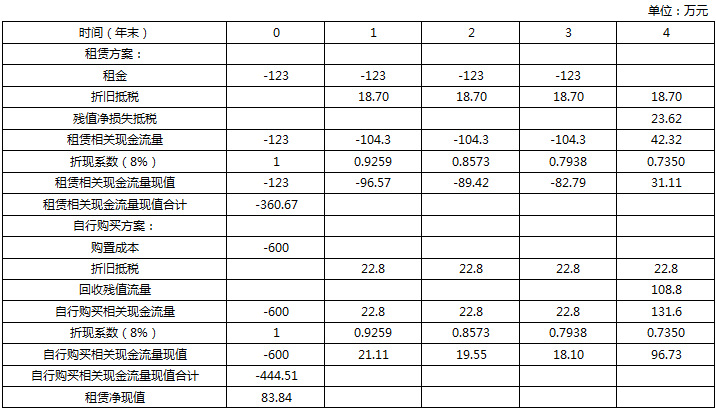

(3)確定租賃相比自行購買方案的相關現金流量,并計算租賃凈現值,為簡便起見按稅后有擔保借款利率作為折現率。

該租賃不屬于選擇簡化處理的短期租賃和低價值資產租賃,符合融資租賃的認定標準。

其中:

融資租賃計提設備折舊=123×4×(1-5%)/5=93.48(萬元)

折舊抵稅=93.48×20%=18.70(萬元)

第4年年末賬面凈值=123×4-93.48×4=118.08(萬元)

第4年年末損失抵稅=118.08×20%=23.62(萬元)

(4)判斷利用租賃設備投產新產品的方案是否可行,并說明理由。

調整凈現值=-108.38+83.84=-24.54(萬元)

租賃相比較自行購置是合算的,但利用租賃設備進行生產的凈現值小于0,因此利用租賃設備來投產新產品的方案也是不可行的。

【提示】從原則上說,折現率應當體現現金流量的風險,對每一種現金流應使用不同的折現率,會提高分析的合理性,也會增加其復雜性。所以計算調整凈現值時涉及的折現率與計算常規凈現值時不同是可以接受的,不需要調整折現率。

(5)若使利用租賃設備投產新產品的方案可行,租賃方案的最高租金是多少?

設每年租金降低X:

每年減少的折舊=X×4×(1-5%)/5=0.76X

項目終結減少的賬面凈值=4×X-4×0.76X=0.96X

對現金流量的影響:

每年年初少支付租金X

每年減少的折舊抵稅=0.76X×20%=0.152X

項目終結減少清理損失抵稅=0.96X×20%=0.192X

則:X+X×(P/A,8%,3)-0.152X×(P/A,8%,4)-0.192X×(P/F,8%,4)=24.54

解得:X=8.37(萬元)

每年租金=123-8.37=114.63(萬元)

即:若使利用租賃設備投產新產品的方案可行,租賃方案的最高租金為114.63萬元。

邵老師

2021-08-14 07:43:23 1216人瀏覽

勤奮可愛的學員,你好:

這里是統一簡化處理的,計算租賃凈現值或比較時,購置方案和租賃方案都用有擔保的債券稅后利率作為折現率;計算項目常規凈現值時使用必要報酬率。

計算項目常規凈現值時,由于相關的現金流量包括了相關的營業收入,所以使用的折現率是投資人要求的必要報酬率,而計算租賃凈現值時,只考慮設備的相關成本,所以使用的折現率是有擔保的債券稅后利率。

希望老師的解答能夠對您有所幫助~

相關答疑

-

2024-07-22

-

2024-05-12

-

2024-03-20

-

2023-11-30

-

2020-05-10

津公網安備12010202000755號

津公網安備12010202000755號