問題來源:

【改編自2016·綜合題】甲公司是一家制造業上市公司主營業務是易拉罐的生產和銷售。為進一步滿足市場需求公司準備新增一條智能化易拉罐生產線。目前正在進行該項目的可行性研究。相關資料如下:

(1)該項目如果可行擬在2016年12月31日開始投資建設生產線預計建設期1年即項目將在2017年12月31日建設完成2018年1月1日投產使用該生產線預計購置成本4,000萬元項目預期持續3年按稅法規定該生產線折舊年限4年殘值率5%按直線法計提折舊預計2020年12月31日項目結束時該生產線變現價值1,800萬元。

(2)公司有一閑置廠房擬對外出租每年租金60萬元在出租年度的上年年末收取。該廠房可用于安裝該生產線安裝期間及投產后該廠房均無法對外出租。

(3)該項目預計2018年生產并銷售12,000萬罐產銷量以后每年按5%增長預計易拉罐單位售價0.5元單位變動制造成本0.3元每年付現銷售和管理費用占營業收入的10%2018年、2019年、2020年每年付現固定成本分別為200萬元、250萬元、300萬元。

(4)該項目預計營運資本占營業收入的20%墊支的營運資本在運營年度的上年年末投入在項目結束時全部收回。

(5)項目加權平均資本成本為8%。

(6)公司所得稅稅率25%。

假設該項目的初始現金流量發生在2016年年末營業現金毛流量均發生在投產后各年年末。

要求:計算項目2016年及以后各年年末現金凈流量及項目凈現值(計算過程和結果填入下方表格單位:萬元)。

|

2016年末 |

2017年末 |

2018年末 |

2019年末 |

2020年末 |

|

|

設備購置支出 |

|||||

|

稅后收入 |

|||||

|

稅后付現營業費用: |

|||||

|

稅后變動制造成本 |

|||||

|

稅后付現銷售和管理費用 |

|||||

|

稅后付現固定成本 |

|||||

|

折舊抵稅 |

|||||

|

變現價值 |

|||||

|

變現利得納稅 |

|||||

|

營運資本 |

|||||

|

營運資本墊支 |

|||||

|

營運資本收回 |

|||||

|

喪失稅后租金收入 |

|||||

|

現金凈流量 |

|||||

|

折現系數 |

|||||

|

現金流量現值 |

|||||

|

凈現值 |

【答案】會計折舊年限<稅法折舊年限

以稅法折舊年限為準年折舊率=1/4

設備殘值=4000×5%=200(萬元)

2018~2020年折舊金額=(4000-200)/4=950(萬元)

2017年末:生產線投產累計折舊為02017年折舊=0

2020年末:設備凈值=4,000-950×3=1,150(萬元)

因此2020年末的設備處置產生利得需要納稅。

稅務影響=-(1800-1150)×25%=-162.5(萬元)

|

2016年末 |

2017年末 |

2018年末 |

2019年末 |

2020年末 |

|

|

設備購置支出 |

-4000 |

||||

|

稅后收入 |

12000×0.5×(1-25%) =4500 |

4500×(1+5%) =4725 |

4725×(1+5%)= 4961.25 |

||

|

稅后付現營業費用: |

|||||

|

稅后變動制造成本 |

-12000×0.3×(1-25%) =-2700 |

-2700×(1+5%)= -2835 |

-2835×(1+5%)= -2976.75 |

||

|

稅后付現銷售和管理費用 |

-4500×10%=-450 |

-472.5 |

-496.13 |

||

|

稅后付現固定成本 |

-200×(1-25%)=-150 |

-250×(1-25%) =-187.5 |

-300×(1-25%) =-225 |

||

|

折舊抵稅 |

950×25% =237.5 |

237.5 |

237.5 |

||

|

變現價值 |

1,800 |

||||

|

變現利得納稅 |

-162.5 |

||||

|

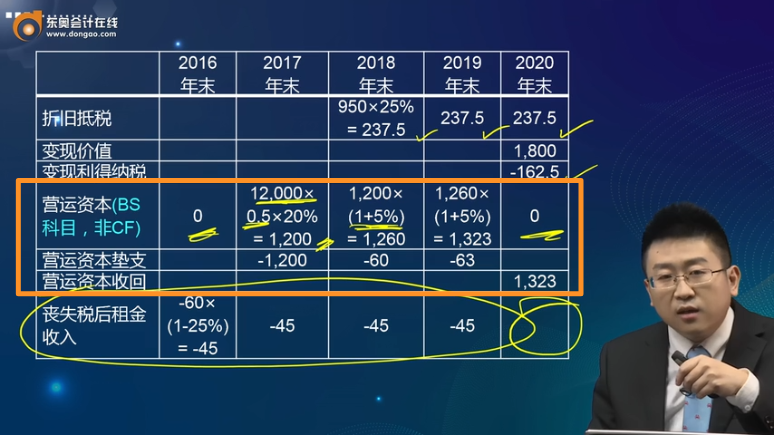

營運資本(BS科目非CF) |

0 |

12000×0.5×20% =1200 |

1200×(1+5%)=1260 |

1260×(1+5%) =1323 |

0 |

|

營運資本墊支 |

-1200 |

-60 |

-63 |

||

|

營運資本收回 |

1323 |

||||

|

喪失稅后租金收入 |

-60× (1-25%) =-45 |

-45 |

-45 |

-45 |

|

|

現金 凈流量 |

-4045 |

-1245 |

1332.5 |

1359.5 |

4461.37 |

|

折現系數8% |

1 |

0.9259 |

0.8573 |

0.7938 |

0.7350 |

|

現金流量現值 |

-4045 |

-1152.75 |

1142.35 |

1079.17 |

3279.11 |

|

凈現值 |

302.88 |

||||

劉老師

2022-04-03 09:39:52 5062人瀏覽

營運資本占收入的20%,營運資本=收入*20%

2017年末營運資本=12000*0.5*20%=1200

由于收入增長率5%,所以,營運資本增長率也是5%,2018年營運資本=1200*1.05=1260,2019年營運資本=1260*1.05=1323

墊支的營運資本=本期營運資本-下期營運資本

2017年墊支的營運資本=0-1200=-1200

2018年墊支的營運資本=1200-1260=-60

2019年墊支的營運資本=1260-1323=-63

營運資本回收=前期墊支的營運資本之和

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,加油~~~~~~~~~~~相關答疑

-

2024-04-04

-

2022-04-20

-

2021-05-06

-

2020-09-07

-

2020-08-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號