凈現值為正時為何項目投資報酬率會大于資本成本

凈現值為正,我們假設初始投資為流出,后續經營期為流入,如果凈現值為正,不是說明經營期流入折現后大于初始投資的流出,折現值大的話,不就意味著折現率小嗎,那么報酬率不應該小于資產成本嗎(資本成本是流出等于流出的折現率)?

問題來源:

一、新建項目決策

(一)獨立項目的評價

1.獨立項目的評價方法

考試年份:2019多,2017多,2013多,2010多,2009單/單,1999單

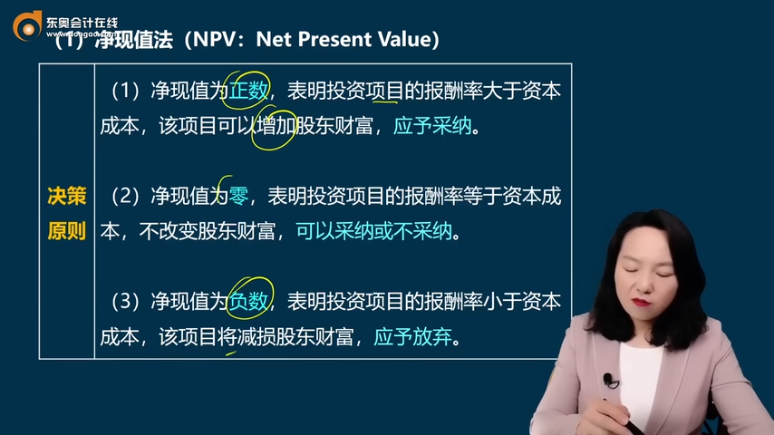

(1)凈現值法(NPV:NetPresentValue)

概念 | 凈現值是指特定項目未來現金凈流量現值與原始投資額現值的差額 |

公式 | 凈現值=未來現金凈流量現值-原始投資額現值 |

強調 | 凈現值=經營期(含終結期)各年凈現金流量的現值之和-建設期各年原始投資額的現值之和 |

本質 | 項目計算期的各時點凈現金流量的現值之和 |

決策 原則 | (1)凈現值為正數,表明投資項目的報酬率大于資本成本,該項目可以增加股東財富,應予采納 (2)凈現值為零,表明投資項目的報酬率等于資本成本,不改變股東財富,可以采納或不采納 (3)凈現值為負數,表明投資項目的報酬率小于資本成本,該項目將減損股東財富,應予放棄 【例如】有一個投資項目,零時點原始投資100萬元,第一年末收回110萬元,項目結束。 如果股東要求的收益率為8%,則股東投100萬元,希望一年后得到108萬元,該項目能增加股東財富,此時NPV=110/(1+8%)-100=1.85(萬元) 有一個投資項目,零時點原始投資100萬元,第一年末收回110萬元,項目結束。 如果股東要求的收益率為10%,則股東投100萬元,希望一年后得到110萬元,該項目不改變股東財富,此時NPV=110/(1+10%)-100=0(萬元) 有一個投資項目,零時點原始投資100萬元,第一年末收回110萬元,項目結束。 如果股東要求的收益率為12%,則股東投100萬元,希望一年后得到112萬元,該項目將減損股東財富,此時NPV=110/(1+12%)-100=-1.79(萬元) |

局限性 | (1)它是絕對數指標,在給投資額不同的獨立項目排序時有一定的局限性 【問題】凈現值的單位是什么? 項目A,原始投資200萬,未來現金流量現值220萬,凈現值20萬 項目B,原始投資10萬,未來現金流量現值20萬,凈現值10萬 備注:如果是期限相同原始投資額不同的獨立項目,需要按照投資效率排序,凈現值指標不能完成任務(現值指數法可以克服這一缺點) (2)如果項目期限不同,不能直接根據凈現值的大小進行互斥方案的優選 備注:如果是兩個互斥項目,甲的項目計算期是3年,NPV=100。乙的項目計算期是6年,NPV=150,則凈現值指標不能完成決策任務,需要改進(共同年限法,等額年金法能克服這一缺點) (3)凈現值無法看出項目的真實的收益率水平 備注:凈現值是人為設定的必要報酬率計算算出的結果,如果問項目的真實收益率,凈現值指標不能完成任務(內含報酬率能克服這一缺點) |

查看完整問題

宮老師

2024-04-07 13:20:33 816人瀏覽

尊敬的學員,您好:

凈現值=未來現金凈流量現值-原始投資額現值

內含報酬率是未來現金凈流量現值=原始投資額現值時候的折現率

看上面公式分析,我們假設現金流量不變,現值和折現率是反向關系的,如果想讓凈現值變大,是不是折現率就要變小,計算凈現值的折現率就是資本成本,也就是要讓資本成本變小。如果凈現值為正,此時說明未來現金凈流量現值>原始投資額現值,而內含報酬率計算的時候是想讓未來現金凈流量現值=原始投資額現值的,也就是說此時計算的未來現金凈流量現值(折現率為內含報酬率)要小于計算凈現值時候的未來現金凈流量現值(折現率為資本成本),那么怎么能讓現值變小呢,就是提高折現率,所以內含報酬率大于資本成本。

每天努力,就會看到不一樣的自己,加油!

有幫助(5)

答案有問題?

相關答疑

-

2024-07-15

-

2020-09-21

-

2020-08-25

-

2020-07-22

-

2019-05-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號