問題來源:

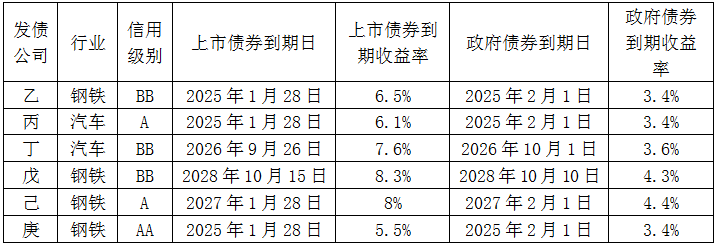

甲公司為鋼鐵行業,其信用級別為BB級,甲公司搜集了最近剛剛上市交易的公司債有6種,這6種債券及與其到期日接近的政府債券的到期收益率如下:

甲公司適用的企業所得稅稅率為25%。目前市場上有一種還有10年到期的已上市政府債券,該債券面值為1000元,票面利率6%,每年付息一次,到期一次歸還本金,當前市價為1120元,剛過付息日。

要求:

(1)根據所給資料,估計無風險報酬率;

設無風險報酬率為i,則1120=1000×6%×(P/A,i,10)+1000×(P/F,i,10)

設無風險報酬率為4%:

1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.25(元)

設無風險報酬率為5%:

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.2(元)

(i-4%)/(5%-4%)=(1120-1162.25)/(1077.2-1162.25)

所以無風險報酬率i=4.5%

(2)計算債務資本成本;

企業信用風險補償率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]/3=3.7%

稅前債務資本成本=4.5%+3.7%=8.2%

稅后債務資本成本=8.2%×(1-25%)=6.15%

(3)計算優先股的資本成本;

季度優先股資本成本=100×2%/(120-2)=1.69%

年優先股資本成本=(1+1.69%)4-1=6.93%

(4)計算普通股的資本成本;

股權資本成本=6.15%+5%=11.15%

(5)計算加權平均資本成本。

加權平均資本成本=6.15%×(2/5)+6.93%×(1/5)+11.15%×(2/5)=8.31%。

參考教材P111-P112、P120、P122-P123;參考輕一P114、P117、P120-P123

樊老師

2020-09-14 12:21:48 4418人瀏覽

剛過付息日是說不考慮剛剛過去1年所支付的利息,意思是告訴我們在計算時不用考慮上一年利息的問題,并不是說會減少1年,還有10年到期,未來是10年期。

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2025-06-15

-

2025-06-15

-

2024-01-23

-

2024-01-21

-

2024-01-08

津公網安備12010202000755號

津公網安備12010202000755號