問題來源:

考點13.可持續增長率

一、可持續增長率的定義

二、可持續增長率的計算

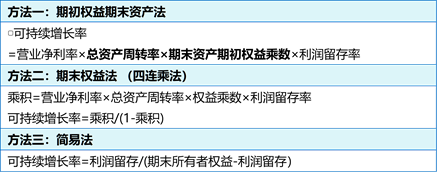

(一)傳統報表下

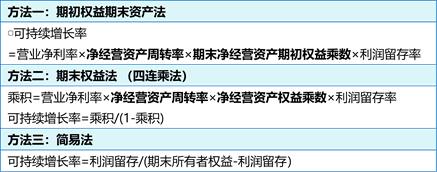

(二)管理用報表下

提示:管理用報表下可持續增長率的計算與傳統報表下差異體現在:

總資產?凈經營資產

(三)結合杜邦分析計算

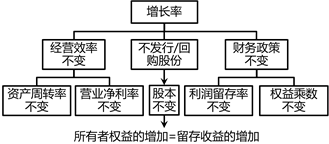

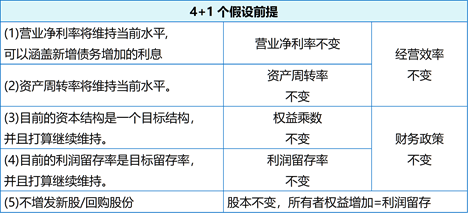

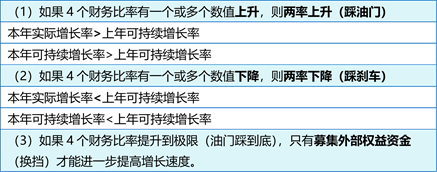

三、可持續增長率的經濟意義

非可持續增長:

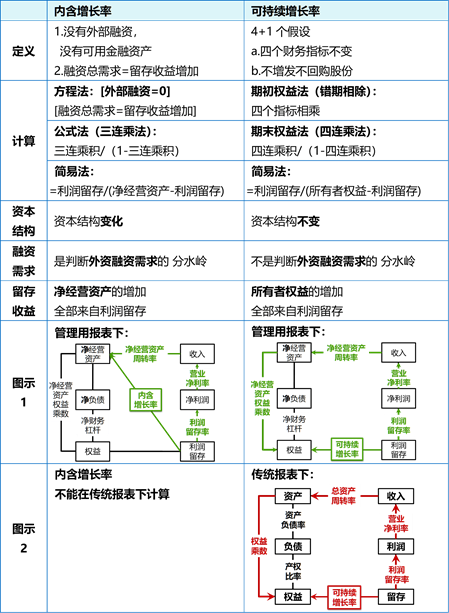

總結:內含增長和可持續增長

查看完整問題

樊老師

2019-10-04 17:35:22 8040人瀏覽

哈嘍!努力學習的小天使:

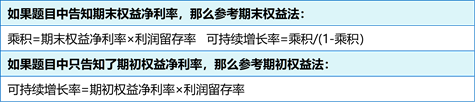

不增發新股,可持續增長率=股東權益增長率=股東權益本期增加/期初股東權益=本期凈利潤×本期利潤留存率/期初股東權益=期初權益本期凈利率×本期利潤留存率。

有幫助(18)

答案有問題?

相關答疑

-

2023-11-29

-

2020-08-20

-

2020-08-16

-

2020-04-25

-

2019-08-21

您可能感興趣的CPA試題

- 單選題 某項目經營期為5年,預計投產第一年經營性流動資產需用額為30萬元,經營性流動負債為20萬元,投產第二年經營性流動資產需用額為50萬元,經營性流動負債為35萬元,預計以后每年的經營性流動資產需用額均為50萬元,經營性流動負債均為35萬元,則該項目終結期一次收回的經營營運資本為( )萬元。

- 單選題 年末A公司正在考慮賣掉現有的一臺閑置設備,該設備5年前以10000元購入,稅法規定使用年限為8年,按直線法計提折舊,無殘值。目前可以按2750元價格賣出,A公司適用的所得稅稅率為25%,則賣出該閑置設備時由所得稅產生的現金凈流量影響是( )元。

- 多選題 如果其他因素不變,一旦折現率提高,則下列指標中數值將會變小的有( )。

津公網安備12010202000755號

津公網安備12010202000755號