輕一62頁計算2第(1)問營業凈利率為何不變

計算外部融資需求時,融資總需求減去內部融資需求。內部融資需要不應該是用預計數嗎?預計營業收入*預計營業凈利率*利潤留存率 為什么還用16年的營業凈利率? 營業凈利率變了啊

問題來源:

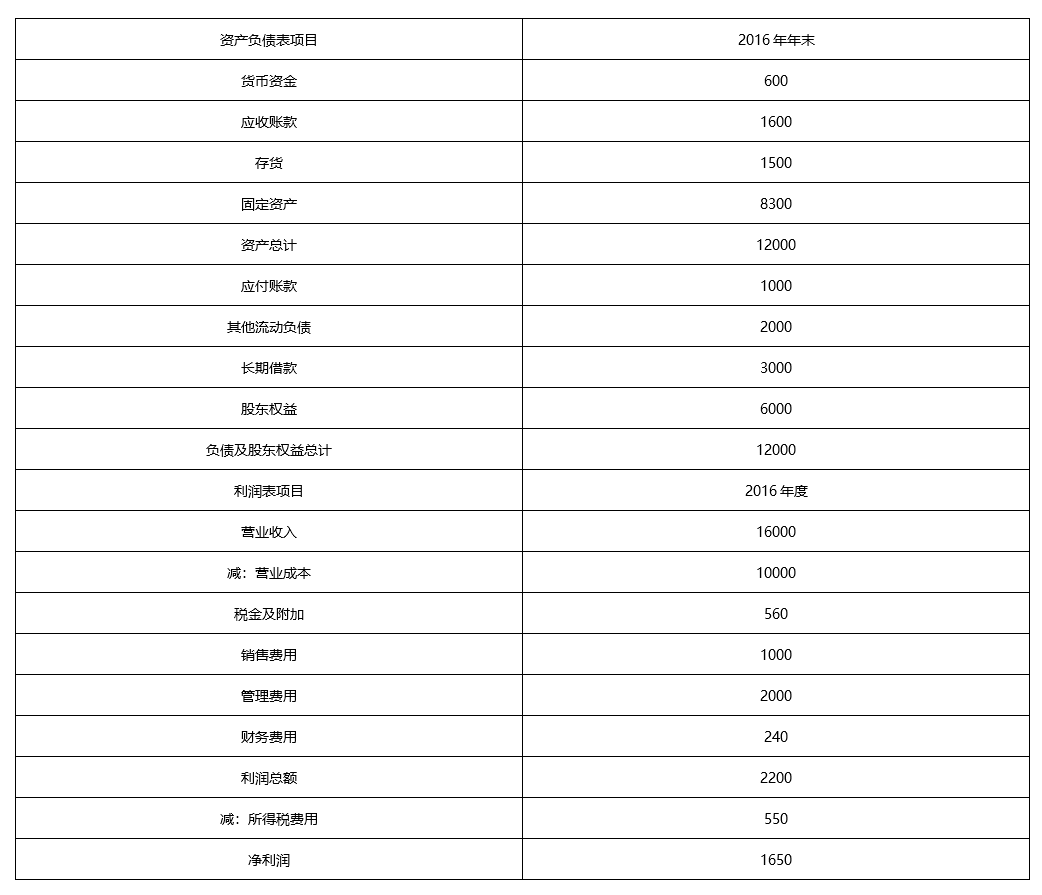

甲公司是一家新型建筑材料生產企業,為做好2017年財務計劃,擬進行財務報表分析和預測。相關資料如下:

(1)甲公司2016年主要財務數據:

單位:萬元

(2)公司沒有優先股且沒有外部股權融資計劃,股東權益變動均來自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)銷售部門預測2017年公司營業收入增長率10%。

(4)甲公司的企業所得稅稅率25%。

要求:

2017年外部融資需求=900-16000×(1+10%)×(1650/16000)×(1-60%)=174(萬元)

(2)假設2017年甲公司除貨幣資金、長期借款外所有資產和負債與營業收入保持2016年的百分比關系,除財務費用和所得稅費用外所有成本費用與營業收入的占比關系維持2016年水平,2017年新增財務費用按新增長期借款期初借入計算,所得稅費用按當年利潤總額計算。為滿足資金需求,甲公司根據要求(1)的初步測算結果,以百萬元為單位向銀行申請貸款,貸款利率8%,貸款金額超出融資需求的部分計入貨幣資金。預測公司2017年末資產負債表和2017年度利潤表(結果填入下方表格中,不用列出計算過程)。(2017年卷Ⅰ)

單位:萬元

|

資產負債表項目 |

2017年年末 |

|

貨幣資金 |

13228.4-9130-1650-1760=688.4 |

|

應收賬款 |

1600×(1+10%)=1760 |

|

存貨 |

1500×(1+10%)=1650 |

|

固定資產 |

8300×(1+10%)=9130 |

|

資產總計 |

13228.4 |

|

應付賬款 |

1000×(1+10%)=1100 |

|

其他流動負債 |

2000×(1+10%)=2200 |

|

長期借款 |

3200 |

|

股東權益 |

6000+1821×(1-60%)=6728.4 |

|

負債及股東權益總計 |

13228.4 |

|

利潤表項目 |

2017年度 |

|

營業收入 |

16000×(1+10%)=17600 |

|

減:營業成本 |

10000×(1+10%)=11000 |

|

稅金及附加 |

560×(1+10%)=616 |

|

銷售費用 |

1000×(1+10%)=1100 |

|

管理費用 |

2000×(1+10%)=2200 |

|

財務費用 |

200×8%+240=256 |

|

利潤總額 |

2428 |

|

減:所得稅費用 |

607 |

|

凈利潤 |

1821 |

邵老師

2021-08-14 06:49:11 990人瀏覽

勤奮刻苦的同學,您好:

“所有成本費用與營業收入的占比關系維持2016年水平”,本題這個條件可以得出營業凈利率是不變的。

凈利潤=(營業收入-成本費用)×(1-25%),我們假設營業收入增長百分比為a:

所以預測期凈利潤=[營業收入×(1+a)-成本費用×(1+a)]×(1-25%)=(營業收入-成本費用)×(1+a)×(1-25%)

預測期營業凈利率=預測期凈利潤/預測期營業收入=(營業收入-成本費用)×(1+a)×(1-25%)/[營業收入×(1+a)]=(營業收入-成本費用)×(1-25%)/營業收入,所以預測期營業凈利率是不變的。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2024-07-29

-

2024-03-20

-

2023-08-16

-

2023-07-10

-

2020-07-11

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號