問題來源:

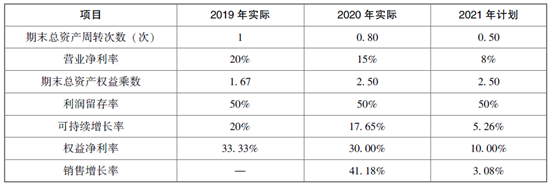

A公司是一家上市公司,該公司2019年和2020年的主要財務數據以及2021年的財務計劃數據如下表所示。

假設公司產品的市場前景很好,營業收入可以大幅增加,貸款銀行要求公司的資產負債率不得超過60%。董事會決議規定,以權益凈利率高低作為管理層業績評價的尺度。

假設公司產品的市場前景很好,營業收入可以大幅增加,貸款銀行要求公司的資產負債率不得超過60%。董事會決議規定,以權益凈利率高低作為管理層業績評價的尺度。

要求:

(1)計算該公司上述3年的期末總資產周轉次數、營業凈利率、期末總資產權益乘數、利潤留存率、可持續增長率和權益凈利率,以及2020年和2021年的銷售增長率(計算時資產負債表數據用年末數,計算結果填入給定的表格內,不必列示財務比率的計算過程);

(2)指出2020年可持續增長率與上年相比有什么變化,其原因是什么;

2020年可持續增長率17.65%與2019年可持續增長率20%相比,下降了2.35個百分點。其原因是經營效率下降(期末總資產周轉率由1次降低為0.8次;營業凈利率由20%降低為15%);財務政策中,在利潤留存率保持50%不變的前提下,期末總資產權益乘數增加,即資產負債率提高。經營效率和財務政策的共同改變,導致可持續增長率降低。

(3)指出2020年公司是如何籌集增長所需資金的,財務政策與上年相比有什么變化;

主要通過留存收益增加105.88萬元和總負債增加658.87萬元籌集所需資金。財務政策方面:利潤留存率保持50%不變,期末總資產權益乘數提高近50%[(2.5-1.67)/1.67=49.70%]。

(4)假設2021年預計的經營效率是符合實際的,指出2021年的財務政策有無不當之處;

由于該公司以權益凈利率高低作為管理層業績評價的尺度,而權益凈利率=營業凈利率×總資產周轉次數×權益乘數,假設2021年預計的經營效率是符合實際的,即營業凈利率和總資產周轉次數是符合實際的,2021年計劃的權益乘數為2.5,即資產負債率為60%,沒有超過貸款銀行要求公司的資產負債率不得超過60%的限制,因此,該公司2021年的財務政策并無不當之處。

(5)指出公司2021年提高權益凈利率的途徑有哪些。

提高權益凈利率的途徑包括:提高總資產周轉次數、營業凈利率或提高資產負債率。但該公司目前的資產負債率已達到60%,限于貸款銀行要求公司的資產負債率不得超過60%的要求,因此該公司2021年提高權益凈利率的可行途徑有:提高營業凈利率和提高總資產周轉次數。

【提示】解答本題的關鍵:一是掌握可持續增長率的計算;二是熟悉杜邦分析體系的框架結構;三是掌握經營效率和財務政策具體包括哪些指標;四是注意貸款銀行要求公司的資產負債率不得超過60%的限制。

林老師

2021-08-14 03:20:58 1871人瀏覽

權益凈利率=營業凈利率×總資產周轉次數×權益乘數,是沒有利潤留存率的,因此利潤留存率變動是不影響權益凈利率的,所以不能提高利潤留存率。

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2024-05-12

-

2023-11-18

-

2023-08-15

-

2020-08-16

-

2020-07-19

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號