速動(dòng)比率與應(yīng)收賬款周轉(zhuǎn)率計(jì)算中壞賬準(zhǔn)備的處理差異

第二章 財(cái)務(wù)報(bào)表分析和財(cái)務(wù)預(yù)測(cè)>計(jì)算分析題>試題ID:2916639

算速動(dòng)比率時(shí)候,應(yīng)收賬款不應(yīng)該是計(jì)提壞賬準(zhǔn)備之前的賬面原值嗎,算應(yīng)收賬款周轉(zhuǎn)率是不是也應(yīng)該是原值

問題來(lái)源:

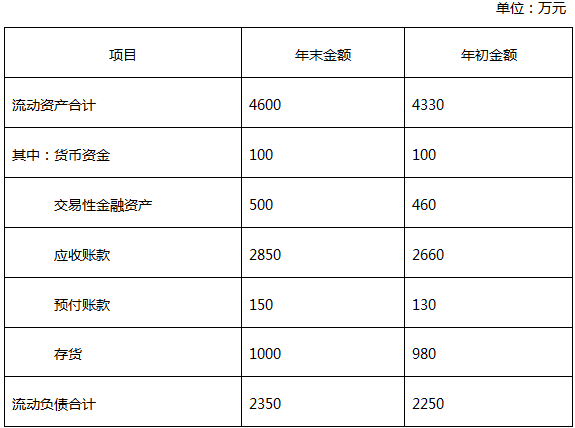

(1)資產(chǎn)負(fù)債表項(xiàng)目:

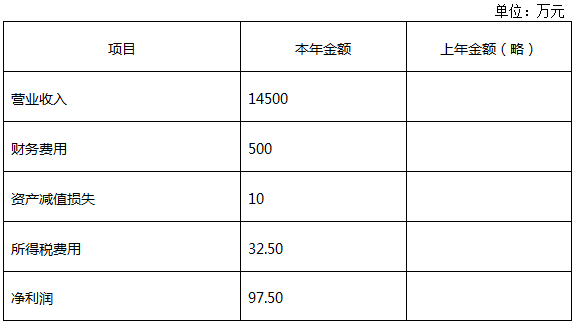

(2)利潤(rùn)表項(xiàng)目:

(3)乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,每年3月份至10月份是經(jīng)營(yíng)旺季,11月份至次年2月份是經(jīng)營(yíng)淡季。

(4)乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,2022年年初壞賬準(zhǔn)備余額140萬(wàn)元,2022年年末壞賬準(zhǔn)備余額150萬(wàn)元。最近幾年乙公司的應(yīng)收賬款回收情況不好,截至2022年年末賬齡三年以上的應(yīng)收賬款已達(dá)到應(yīng)收賬款余額的10%。為了控制應(yīng)收賬款的增長(zhǎng),乙公司在2022年收緊了信用政策,減少了賒銷客戶的比例。

(5)乙公司2022年資本化利息支出100萬(wàn)元,計(jì)入在建工程。

(6)計(jì)算財(cái)務(wù)比率時(shí),涉及到的資產(chǎn)負(fù)債表數(shù)據(jù)均使用其年初和年末的平均數(shù)。

要求:

評(píng)價(jià)乙公司的短期償債能力時(shí),需要考慮應(yīng)收賬款的變現(xiàn)能力。乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,2022年年末賬齡三年以上的應(yīng)收賬款已達(dá)到應(yīng)收賬款余額的10%,實(shí)際壞賬很可能比計(jì)提的壞賬準(zhǔn)備多,從而降低乙公司的短期償債能力。

乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,報(bào)表上的應(yīng)收賬款金額不能反映平均水平,即使使用年末和年初的平均數(shù)計(jì)算,仍然無(wú)法消除季節(jié)性生產(chǎn)企業(yè)年初、年末數(shù)據(jù)的特殊性。乙公司年初、年末處于經(jīng)營(yíng)淡季,應(yīng)收賬款、流動(dòng)負(fù)債均低于平均水平,計(jì)算結(jié)果可能不能正確反映乙公司的短期償債能力。

乙公司的利息保障倍數(shù)略大于1,說(shuō)明公司自身產(chǎn)生的經(jīng)營(yíng)收益勉強(qiáng)可以支持現(xiàn)有規(guī)模的債務(wù)。因?yàn)榇嬖诮?jīng)營(yíng)風(fēng)險(xiǎn),企業(yè)的息稅前利潤(rùn)是不穩(wěn)定的,而負(fù)債的利息是契約約定的,是固定的支付,乙公司的長(zhǎng)期償債能力仍然較弱。

乙公司的生產(chǎn)經(jīng)營(yíng)存在季節(jié)性,報(bào)表上的應(yīng)收賬款金額不能反映平均水平,即使使用年末和年初的平均數(shù)計(jì)算,仍然無(wú)法消除季節(jié)性生產(chǎn)企業(yè)年初、年末數(shù)據(jù)的特殊性。乙公司年初、年末處于經(jīng)營(yíng)淡季,應(yīng)收賬款余額低于平均水平,計(jì)算結(jié)果會(huì)高估應(yīng)收賬款變現(xiàn)速度。

計(jì)算應(yīng)收賬款周轉(zhuǎn)次數(shù)時(shí)應(yīng)使用賒銷額,由于無(wú)法取得賒銷數(shù)據(jù)而使用營(yíng)業(yè)收入計(jì)算時(shí),會(huì)高估應(yīng)收賬款周轉(zhuǎn)次數(shù)。乙公司2022年減少了賒銷客戶比例,現(xiàn)銷比例增大,會(huì)進(jìn)一步高估應(yīng)收賬款變現(xiàn)速度。

張老師

2023-12-04 18:59:30 2436人瀏覽

速動(dòng)比率一般使用扣除壞賬準(zhǔn)備之后的應(yīng)收賬款凈額,而應(yīng)收賬款周轉(zhuǎn)率使用未扣除壞賬準(zhǔn)備之前的應(yīng)收賬款余額。

原因如下:

通常資產(chǎn)負(fù)債表中的應(yīng)收賬款的數(shù)據(jù),是扣除了壞賬準(zhǔn)備之后的,如果題目提示我們壞賬準(zhǔn)備金額很大,則需要進(jìn)一步調(diào)整為未扣除壞賬之前的數(shù)據(jù)來(lái)參與計(jì)算;這里有一個(gè)規(guī)律,通常題目給出壞賬的條件時(shí),就提示我們需要考慮壞賬(也就是壞賬金額很大)。

因?yàn)橛?jì)算應(yīng)收賬款周轉(zhuǎn)率的分子是營(yíng)業(yè)收入,營(yíng)業(yè)收入中是包括壞賬準(zhǔn)備的(壞賬部分的應(yīng)收賬款也會(huì)產(chǎn)生營(yíng)業(yè)收入);若壞賬準(zhǔn)備較多,而計(jì)算分母應(yīng)收賬款時(shí)不考慮,那么計(jì)算出來(lái)的應(yīng)收賬款周轉(zhuǎn)率就偏大,而壞賬準(zhǔn)備較多恰恰是企業(yè)應(yīng)收賬款周轉(zhuǎn)不利的表現(xiàn)。所以無(wú)論是為了保持分子、分母口徑一致,還是為了防止壞賬準(zhǔn)備歪曲應(yīng)收賬款周轉(zhuǎn)率,在計(jì)算時(shí)如果給出壞賬準(zhǔn)備的金額我們是要考慮的。

而速動(dòng)比率是為了衡量?jī)攤芰Φ模瑝馁~準(zhǔn)備不能用于償債,所以計(jì)算速動(dòng)比率使用扣除壞賬準(zhǔn)備之后的應(yīng)收賬款凈額。

相關(guān)答疑

-

2025-03-11

-

2024-12-19

-

2021-07-31

-

2021-07-02

-

2020-08-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)