問題來源:

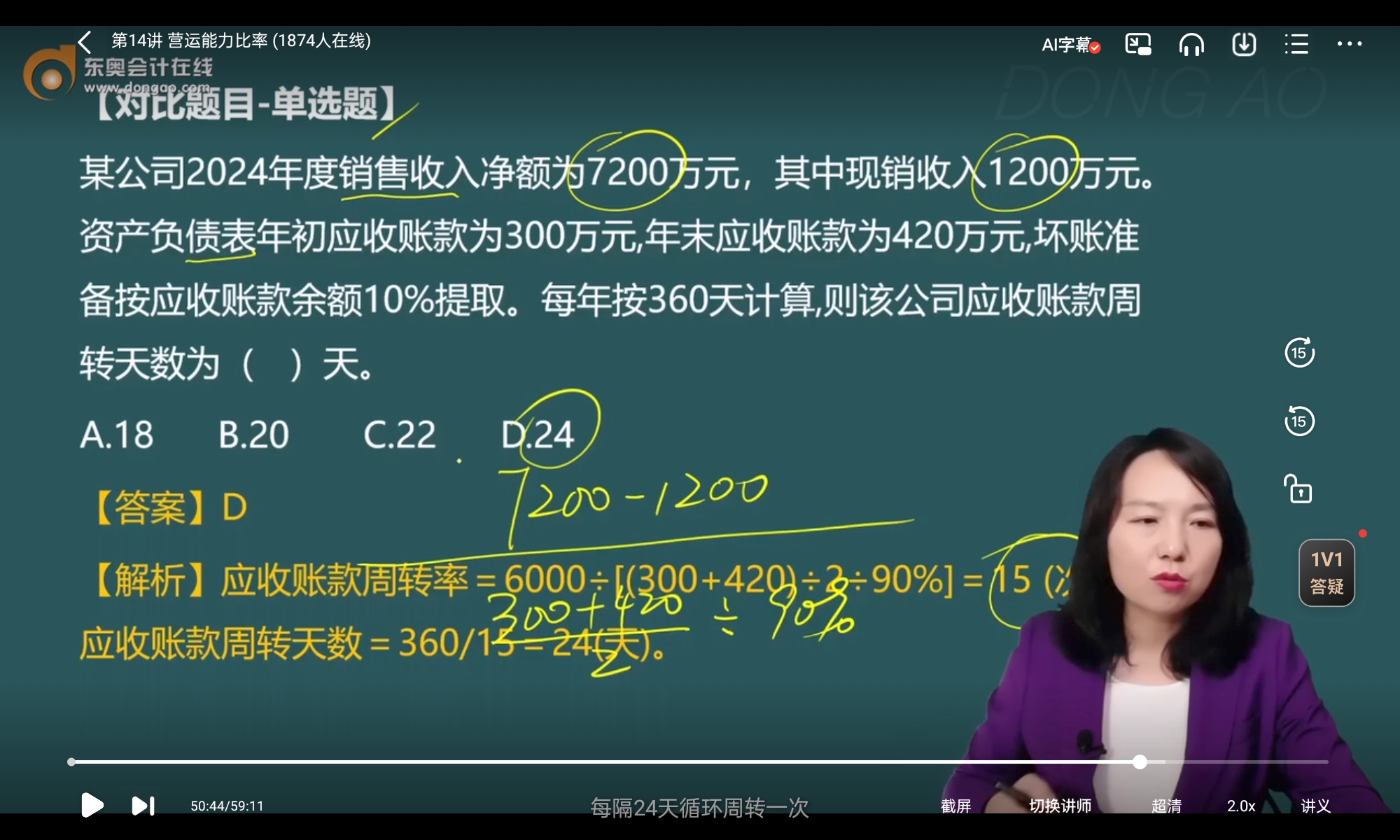

對比題目-單選題

A.18

B.20

C.22

D.24

【答案】D

【解析】應收賬款周轉率=6000÷[(300+420)÷2÷90%]=15(次),應收賬款周轉天數=360,15=24(天)。

查看完整問題

宮老師

2025-03-11 09:33:41 280人瀏覽

哈嘍!努力學習的小天使:

資產負債表上表的數據是扣減過壞賬準備之后的凈值。應收賬款凈值=原值*(1-壞賬準備比率)→原值=凈值/(1-壞賬準備比率)。將凈值還原為原值,用除法而非乘法。

比如原應收賬款為100萬元,按10%提取壞賬準備,提取后資產負債表上列示的應收賬款將為100-100*10%=100*(1-10%)=90(萬元)。現在要還原提壞賬準備之前的數據,那么應該是90/(1-10%)=100(萬元),而不是90*(1+10%)=99(萬元)。

針對本題,以年初應收賬款300萬元為例,假設提取壞賬準備前的金額為X萬元,那么是X*(1-10%)=300,X=300/(1-10%),而不是300*(1+10%)。年末同理。

每個努力學習的小天使都會有收獲的,加油!

有幫助(10)

答案有問題?

相關答疑

-

2024-08-12

-

2024-07-25

-

2024-04-19

-

2023-08-13

-

2020-08-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號