因素分析法下以什么數據為基準?

這種題型,經常分不清用主公司的數據替代參照公司的,還是用參照公司的替代主公司的數據,求老師給思路

問題來源:

甲公司是一家制造企業,生產經營無季節性,現對公司財務狀況和經營成果進行分析,以發現與主要競爭對手乙公司的差異,相關資料如下:

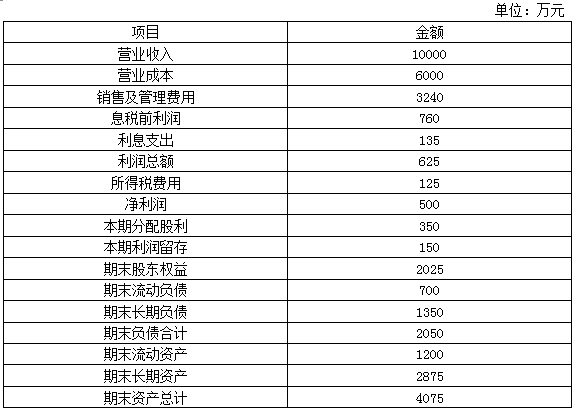

資料一:2019年度財務報表有關數據如下表所示:

甲公司沒有優先股,目前發行在外的普通股為1000萬股。假設甲公司的資產全部為經營資產,流動負債全部是經營負債,長期負債全部是金融負債。公司目前已達到穩定增長狀態,2019年的期末長期負債代表全年平均水平,2019年的利息支出全部是長期負債支付的利息。公司平均所得稅稅率為20%。

資料二:乙公司2019年的相關財務比率如下表所示:

要求:

(1)計算公司2019年末的易變現率,判斷公司采用的是哪種營運資本籌資策略。

易變現率=(2025+700+1350-2875)/1200=1

公司生產經營沒有季節性且易變現率為1,所以該公司采取的是適中型營運資本籌資策略。

(2)按照改進的財務分析體系要求,計算甲公司下列財務比率,直接填入空格,不用列出計算過程。

|

凈經營資產凈利率 |

稅后利息率 |

經營差異率 |

凈財務杠桿 |

杠桿貢獻率 |

權益凈利率 |

|

|

|

|

|

|

|

|

凈經營資 產凈利率 |

稅后利息率 |

經營差異率 |

凈財務杠桿 |

杠桿貢獻率 |

權益凈利率 |

|

18.01% |

8.00% |

10.01% |

66.67% |

6.67% |

24.68% |

(3)使用因素分析法,按照凈經營資產凈利率、稅后利息率、凈財務杠桿的順序,對2019年甲公司相對乙公司權益凈利率的差異進行定量分析。

乙公司:20%+(20%-10%)×50%=25%

替換凈經營資產凈利率:18.01%+(18.01%-10%)×50%=22.02%

替換稅后利息率:18.01%+(18.01%-8%)×50%=23.02%

替換凈財務杠桿:18.01%+(18.01%-8%)×66.67%=24.68%

凈經營資產凈利率降低對權益凈利率變動的影響=22.02%-25%=-2.98%

稅后利息率降低對權益凈利率變動的影響=23.02-22.02%=1%

凈財務杠桿提高對權益凈利率變動的影響=24.68%-23.02%=1.66%

(4)若未來年度不準備從外部籌資,保持2019年的凈經營資產周轉率、營業凈利率和股利支付率,預計甲公司2020年的銷售增長率。

2020年的銷售增長率=2020年的內含增長率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(5)若未來年度甲公司將維持2019年的經營效率和財務政策不變(包括不增發新股和回購股票),可以按照目前的利率水平在需要的時候取得借款,不變的營業凈利率可以涵蓋不斷增加的負債利息。

①計算甲公司2020年的預期銷售增長率。

②計算甲公司未來的預期股利增長率。

①2020年的銷售增長率=2019年的可持續增長率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②股利增長率=銷售增長率=8%

(6)如果甲公司2020年的銷售增長率為10%,凈經營資產周轉率與股利支付率不變,營業凈利率可提高到6%并能涵蓋借款增加的利息,根據銷售百分比法計算甲公司2020年的融資總需求與外部籌資額。

融資總需求=凈經營資產的增加=基期凈經營資產×銷售增長率=3375×10%=337.5(萬元)

外部籌資額=337.5-10000×(1+10%)×6%×(150/500)=139.5(萬元)。

鄭老師

2020-09-21 08:22:09 4076人瀏覽

主公司才是我們的分析對象,所以肯定是以主公司為分析對象的,所以是以參考公司為基準,然后使用主公司的數據逐步代替參考公司的數據,然后對主公司進行分析的

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2025-06-15

-

2025-06-15

-

2022-07-26

-

2022-07-24

-

2022-06-21

津公網安備12010202000755號

津公網安備12010202000755號