問題來源:

【手寫板】

【例題】某企業目前已有1000萬元長期資本,均為普通股,股價為10元/股。現企業希望再實現500萬元的長期資本融資以滿足擴大經營規模的需要。有三種籌資方案可供選擇:方案一:全部通過年利率為10%的長期債券融資;方案二:全部是優先股股利為12%的優先股籌資;方案三:全部依靠發行普通股股票籌資,按照目前的股價,需增發50萬股新股。假設企業預期的息前稅前利潤為210萬元,企業所得稅稅率為25%。要求:在預期的息稅前利潤水平下進行融資方案的選擇。

【答案】

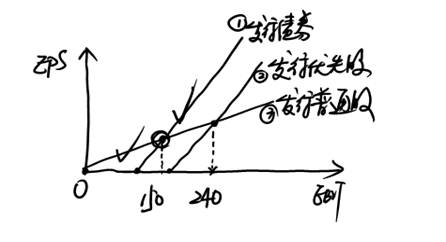

(1)EPS1=[(EBIT-500×10%)×(1-25%)]/100

EPS2=[EBIT×(1-25%)-500×12%]/100

EPS3=[EBIT×(1-25%)]/150

(2)計算每股收益無差別點:

令:EPS1=EPS3,求得:EBIT=150萬元

EPS2=EPS3,求得:EBIT=240萬元

(3)決策:

因為210萬元>EBIT0=150萬元

所以方案一。

查看完整問題

樊老師

2020-03-02 15:58:58 575人瀏覽

尊敬的學員,您好:

不能,因為本身給優先股股東的股利就是稅后的利潤給的。所以不能抵稅。借款的利息費用可以抵稅。

希望可以幫助到您O(∩_∩)O~有幫助(9)

答案有問題?

相關答疑

-

2020-10-09

-

2020-10-09

-

2020-09-22

-

2020-07-29

-

2020-05-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號