問題來源:

某企業計劃期營業收入將在基期基礎上增加40%,其他有關資料如下表:

相關項目資料

單位:元

|

項目 |

基期 |

計劃期 |

|

營業收入 |

400000 |

(1) |

|

邊際貢獻 |

(2) |

(3) |

|

固定成本 |

240000 |

240000 |

|

息稅前利潤 |

(4) |

(5) |

|

每股收益 |

(10) |

3.5 |

|

邊際貢獻率 |

75% |

75% |

|

經營杠桿系數 |

|

(7) |

|

財務杠桿系數 |

|

(8) |

|

聯合杠桿系數 |

|

7.5 |

|

息稅前利潤增長率 |

|

(6) |

|

每股收益的增長率 |

|

(9) |

要求:計算表中未填列數字,并列出計算過程。(★)

查看完整問題

樊老師

2019-05-18 09:26:04 3197人瀏覽

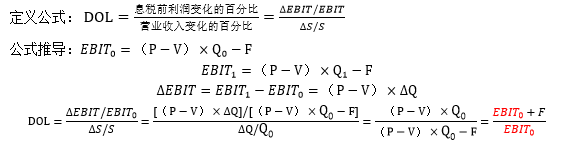

如果用計算公式計算經營杠桿系數,需要用基期的數據來計算。這里給您解釋一下:

所以(7)經營杠桿系數(DOL)=基期的邊際貢獻/基期的息稅前利潤=30000/6000=5。

每天努力,就會看到不一樣的自己,加油!有幫助(1)

答案有問題?

相關答疑

-

2020-09-13

-

2020-09-09

-

2020-08-01

-

2020-07-11

-

2019-08-28

您可能感興趣的CPA試題

- 單選題 A公司以定向發行自身普通股股票的方式取得了B公司20%的股權,能夠對B公司實施重大影響。已知,A公司發行的股票數量為20萬股,每股公允價值為22元,面值為1元。為增發該部分股票,A公司另向證券承銷機構支付了20萬元的傭金和手續費。當日,B公司可辨認凈資產的公允價值為5000萬元,賬面價值為4500萬元。假定不考慮其他因素,A公司取得該項股權投資應確認的資本公積為( )萬元。

- 單選題 甲公司于2019年1月1日與乙公司簽訂協議,以500萬元購入乙公司持有的B公司20%股權從而對B公司具有重大影響。投資日B公司可辨認凈資產賬面價值與公允價值均為3000萬元。2019年B公司實現凈利潤300萬元,B公司因投資性房地產轉換增加其他綜合收益的金額為50萬元,無其他所有者權益變動。甲公司2020年1月2日將該投資以700萬元轉讓,不考慮其他因素,甲公司轉讓對B公司的股權投資時應確認的投資

- 單選題 甲公司為某一集團的母公司。2019年1月1日甲公司以銀行存款3600萬元從本集團外部購入丙公司60%的股份,能夠控制丙公司的財務和經營決策。甲公司另支付審計、法律服務等費用5萬元。購買日,丙公司可辨認凈資產的公允價值為6000萬元,賬面價值為5600萬元。除一項固定資產的賬面價值與公允價值存在差異外,其他資產的公允價值與賬面價值均相同,該固定資產的賬面價值為600萬元,公允價值為1000萬元,預計

津公網安備12010202000755號

津公網安備12010202000755號