相關(guān)系數(shù)為-1時(shí)為何能抵消風(fēng)險(xiǎn) 抵消的是什么風(fēng)險(xiǎn)

老師,

風(fēng)險(xiǎn)不是存在系統(tǒng)風(fēng)險(xiǎn),不能完全抵消嗎?為何這里提到,如果相關(guān)系數(shù)為-1,那么甚至可以抵消風(fēng)險(xiǎn)?請(qǐng)問(wèn)這里的風(fēng)險(xiǎn),指的是什么風(fēng)險(xiǎn)?和系統(tǒng)風(fēng)險(xiǎn),非系統(tǒng)風(fēng)險(xiǎn)有什么關(guān)系嗎?

問(wèn)題來(lái)源:

指標(biāo) | 公式 |

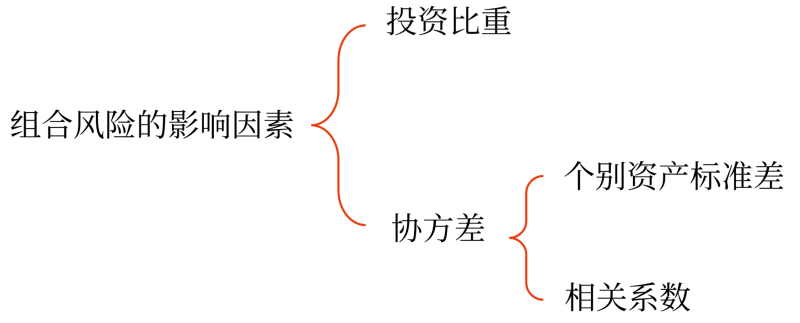

兩種資產(chǎn)投資組合的 標(biāo)準(zhǔn)差(σp) | σp=a2+b2+2abrab 這里a與b均表示個(gè)別資產(chǎn)的比重與標(biāo)準(zhǔn)差的乘積。 a=WA×σA,b=WB×σB |

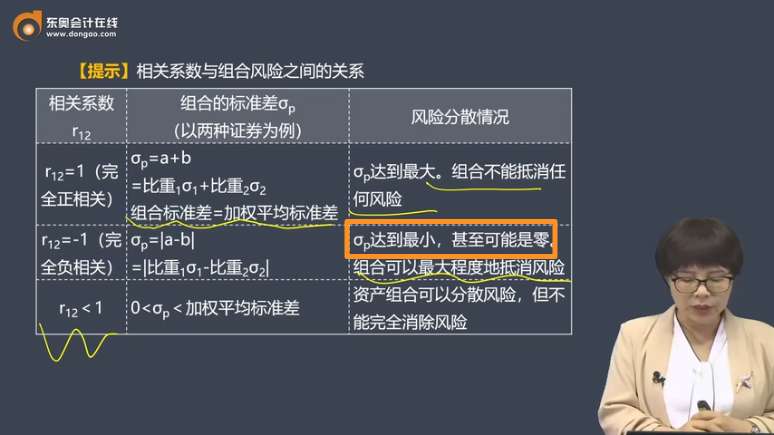

相關(guān)系數(shù)r12 | 組合的標(biāo)準(zhǔn)差σp (以兩種證券為例) | 風(fēng)險(xiǎn)分散情況 |

r12=1 (完全正相關(guān)) | σp=a+b =比重1σ1+比重2σ2 組合標(biāo)準(zhǔn)差=加權(quán)平均標(biāo)準(zhǔn)差 | σp達(dá)到最大。組合不能抵消任何風(fēng)險(xiǎn) |

r12=-1 (完全負(fù)相關(guān)) | σp=|a-b| =|比重1σ1-比重2σ2| | σp達(dá)到最小,甚至可能是零。組合可以最大程度地抵消風(fēng)險(xiǎn) |

r12<1 | 0<σp<加權(quán)平均標(biāo)準(zhǔn)差 | 資產(chǎn)組合可以分散風(fēng)險(xiǎn),但不能完全消除風(fēng)險(xiǎn) |

王老師

2024-07-23 15:53:20 2468人瀏覽

您提到的系統(tǒng)風(fēng)險(xiǎn)通常指的是影響整個(gè)市場(chǎng)或經(jīng)濟(jì)體系的風(fēng)險(xiǎn),這種風(fēng)險(xiǎn)是無(wú)法通過(guò)投資組合多樣化來(lái)抵消的。而非系統(tǒng)風(fēng)險(xiǎn)則與特定資產(chǎn)或行業(yè)相關(guān),可以通過(guò)投資組合多樣化來(lái)降低。

在投資組合理論中,當(dāng)資產(chǎn)間的相關(guān)系數(shù)為-1時(shí),表示它們完全負(fù)相關(guān)。這意味著一項(xiàng)資產(chǎn)的價(jià)值上升時(shí),另一項(xiàng)資產(chǎn)的價(jià)值會(huì)下降,且變化幅度相同。在這種情況下,通過(guò)適當(dāng)配置這兩種資產(chǎn),投資組合的總體風(fēng)險(xiǎn)(主要是非系統(tǒng)風(fēng)險(xiǎn)部分)可以被最小化,甚至可能達(dá)到零。這是因?yàn)閮煞N資產(chǎn)的價(jià)格波動(dòng)在組合內(nèi)部相互抵消了。

所以,講義中提到的“抵消風(fēng)險(xiǎn)”主要是指非系統(tǒng)風(fēng)險(xiǎn)。通過(guò)構(gòu)建負(fù)相關(guān)資產(chǎn)的投資組合,可以降低或抵消這部分風(fēng)險(xiǎn),但無(wú)法消除系統(tǒng)風(fēng)險(xiǎn)。

您看您可以理解么?若您還有疑問(wèn),歡迎提問(wèn),我們繼續(xù)討論,加油~~~~~~~~~~~相關(guān)答疑

-

2023-06-11

-

2020-10-06

-

2020-08-14

-

2020-06-21

-

2020-05-25

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門(mén)分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷(xiāo),采取了類(lèi)似于海量的廣告宣傳、代金券、返利等各種具體措施,上述體現(xiàn)的戰(zhàn)略是( )。

- 單選題 戰(zhàn)略管理必須及時(shí)了解、研究和應(yīng)對(duì)變化的情況,所體現(xiàn)的是( )。

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)