機會集和有效集重合如何理解。

機會集和有效集重合

困惑的點是 為啥機會集和有效集重合 就是沒有左凸的線 這塊看了畫的圖 也不是很理解 進而不能理解為啥 因為沒有左凸的那塊 所以就相關性高了

問題來源:

正確答案:A,B,C

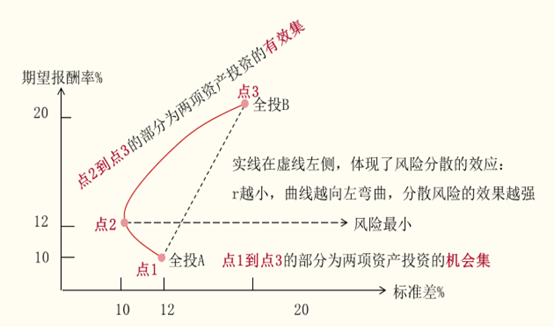

答案分析:由于本題的前提是有效邊界與機會集重合,說明該題機會集曲線上不存在無效投資組合,即整個機會集曲線就是從最小方差組合點到最高報酬率點的有效集,也就是說在機會集上沒有向左凸出的部分,而A證券的標準差低于B證券,因此,最小方差組合是全部投資于A證券,即選項A的說法正確。投資組合的報酬率是組合中各種資產報酬率的加權平均數,因為B證券的期望報酬率高于A證券,所以最高期望報酬率組合是全部投資于B證券,即選項B正確。因為機會集曲線沒有向左凸出的部分,所以,兩種證券報酬率的相關性較高,風險分散化效應較弱,選項C的說法正確。因為風險最小的投資組合為全部投資于A證券,期望報酬率最高的投資組合為全部投資于B證券,所以選項D的說法錯誤。

張老師

2024-01-26 11:06:50 1552人瀏覽

尊敬的學員,您好:

您是沒有明白有效集和無效集的區別,首先機會集曲線,包括有效集和無效集。

結合圖看,點1到點2這段是無效集,原因是因為相關系數足夠小,產生左凸點后,點2到點3這段上 有與點1到點2這段 風險相同收益更高的點,因此投資人不會選點1到點2這段的投資組合,所以點1到點2這段是無效的,因此有效集是點2到點3這段。

反過來想,如果沒有形成左凸的點,那么就不會產生無效集,也就是有效集和機會集重合了,相關性說的是相關系數,取值范圍是-1到+1,相關系數越接近+1或者-1,都代表相關性高,而相關系數=0,則表示不相關。

您看是否理解,有問題我們再討論~

相關答疑

-

2025-06-15

-

2025-05-03

-

2025-04-25

-

2025-03-12

-

2024-04-20

津公網安備12010202000755號

津公網安備12010202000755號