可持續增長率與銷售增長率相同嗎 或 何時可用可持續增長公式求利潤留存率

第8問根據題目得知不是可持續增長狀態,為什么用可持續增長的公式求利潤留存率?

問題來源:

甲公司為一家制衣公司,2021年計劃銷售增長率為25%,該增長率超出公司正常的增長水平較多,為了預測融資需求,安排超常增長所需資金,財務經理請你協助安排有關的財務分析工作,該項分析需要依據管理用財務報表進行,相關資料如下:

資料一:

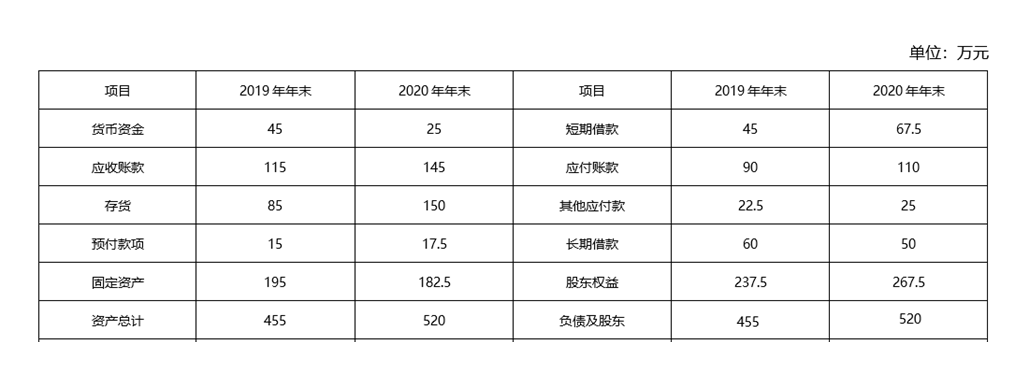

最近兩年傳統的資產負債表(簡表)

除銀行借款外,其他資產負債表項目均為經營性質。

資料二:

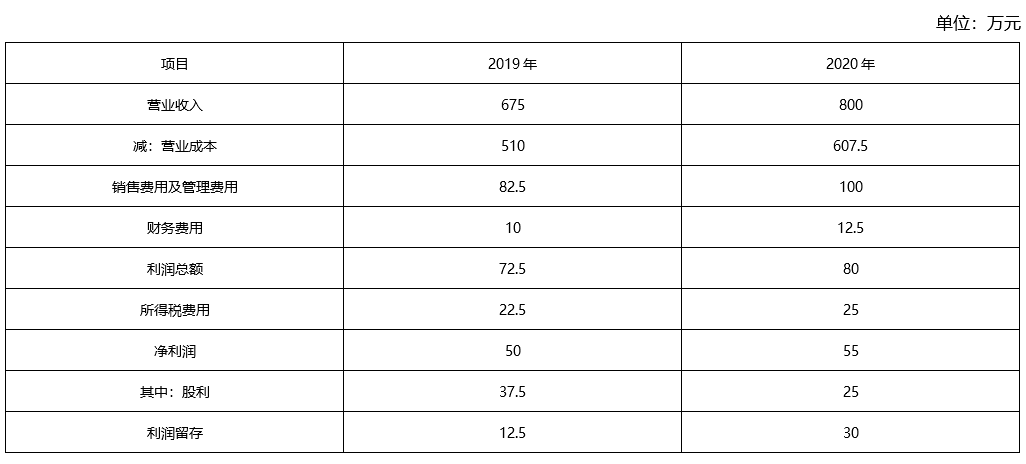

最近兩年傳統的利潤表(簡表)

經營損益所得稅和金融損益所得稅根據當年實際負擔的平均所得稅稅率進行分攤。

要求:

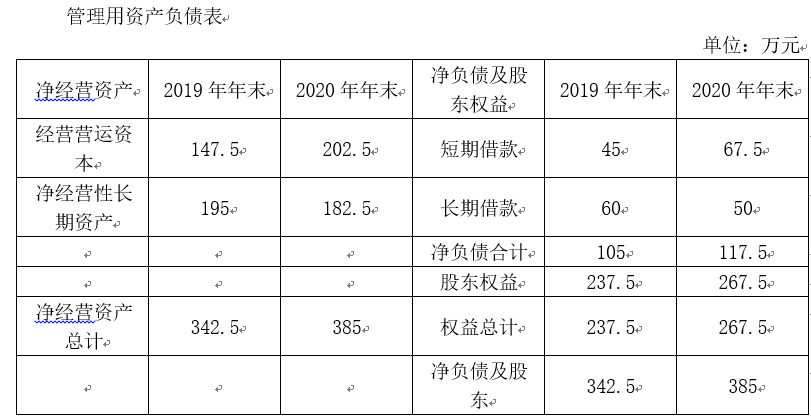

(1)編制管理用資產負債表。

(2)編制管理用利潤表。

管理用利潤表

(3)按照改進的財務分析體系要求,計算下列財務比率:

稅后經營凈利率、凈經營資產周轉次數、凈經營資產凈利率、稅后利息率、經營差異率、凈財務杠桿、杠桿貢獻率、權益凈利率。

根據計算結果識別驅動2020年權益凈利率變動的有利因素,包括( )。

A.稅后經營凈利率

B.凈經營資產周轉次數

C.稅后利息率

D.凈財務杠桿

B

|

主要分析指標 |

2019年 |

2020年 |

變動 |

|

稅后經營凈利率 |

8.43% |

7.95% |

-0.48% |

|

凈經營資產周轉次數 |

1.9708 |

2.0779 |

0.1071 |

|

凈經營資產凈利率 |

16.61% |

16.52% |

-0.09% |

|

稅后利息率 |

6.57% |

7.31% |

0.74% |

|

經營差異率 |

10.04% |

9.21% |

-0.83% |

|

凈財務杠桿 |

0.4421 |

0.4393 |

-0.0028 |

|

杠桿貢獻率 |

4.44% |

4.05% |

-0.39% |

|

權益凈利率 |

21.05% |

20.57% |

-0.48% |

(4)計算下列財務比率:

營業凈利率、凈經營資產周轉次數、凈經營資產權益乘數、利潤留存率、可持續增長率、實際增長率。

根據計算結果識別2020年超常增長的原因是( )的變動。

A.營業凈利率

B.凈經營資產周轉次數

C.凈經營資產權益乘數

D.利潤留存率

BD

|

主要分析指標 |

2019年 |

2020年 |

變動 |

|

營業凈利率 |

7.41% |

6.88% |

-0.53% |

|

凈經營資產周轉次數 |

1.9708 |

2.0779 |

0.1071 |

|

凈經營資產權益乘數 |

1.4421 |

1.4393 |

-0.0028 |

|

利潤留存率 |

25% |

54.55% |

29.55% |

|

可持續增長率 |

5.56% |

12.64% |

7.08% |

|

實際增長率 |

— |

(800-675)/675=18.52% |

— |

增加的凈經營資產=385×25%=96.25(萬元)

(6)如果2021年通過增加權益資本籌集超常增長所需資金(不改變經營效率和財務政策),需要增發多少權益資本?

由于不改變經營效率和財務政策,故:所有者權益增長率=25%

所有者權益增加=267.5×25%=66.88(萬元)

2021年預計收入=800×(1+25%)=1000(萬元)

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

增發的權益資本=66.88-37.53=29.35(萬元)

由于凈經營資產周轉次數不變,故有:

預計凈經營資產=800×(1+25%)/2.0779=481.26(萬元)

預計凈負債=481.26-305.03=176.23(萬元)

凈財務杠桿=176.23/305.03=0.5777

(8)如果2021年通過提高利潤留存率籌集超常增長所需資金(不增發新股或回購股票、不改變凈財務杠桿和經營效率),利潤留存率將變為多少?(★★★)

設利潤留存率為X,則:

![]() =25%

=25%

解得:X=97.20%。

叢老師

2021-06-15 03:49:59 3159人瀏覽

根據“總資產周轉率”不變,可以得到:本年銷售增長率=總資產增長率

根據“資本結構”不變,可以得到:總資產增長率=股東權益增長率

根據“不增發新股”,可以得到:本年可持續增長率=股東權益增長率,

綜上可以得到:本年可持續增長率=本年銷售增長率

只有在股本(不增發新股)、總資產周轉率和資本結構均不變時才能得出“本年銷售增長率”=“本年可持續增長率”,如果這三個條件發生變化就得不出這個結論,就不能運用可持續增長率的公式了。

而“銷售凈利率”和“利潤留存率”變化對上面的結論沒有影響,所以其他條件不變時滿足“本年銷售增長率”=“本年可持續增長率”,因此計算“銷售凈利率”和“利潤留存率”可以根據可持續增長率的公式計算。

本問說不增發新股或回購股票、不改變凈財務杠桿和經營效率,也就是滿足本年可持續增長率=本年銷售增長率,所以是可以使用可持續增長公式計算利潤留存率的。

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2024-06-08

-

2023-07-03

-

2020-07-19

-

2019-10-04

-

2019-08-23

津公網安備12010202000755號

津公網安備12010202000755號