實體凈投資和股權(quán)凈投資有什么區(qū)別?

實體凈投資和股權(quán)凈投資有什么區(qū)別?

實體凈投資和股權(quán)凈投資有什么區(qū)別?

問題來源:

七、管理用財務(wù)報表體系

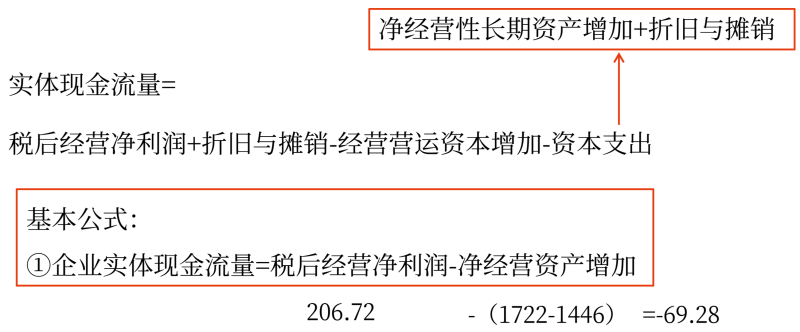

(2)融資現(xiàn)金流量法(從實體現(xiàn)金流量的去向分析)

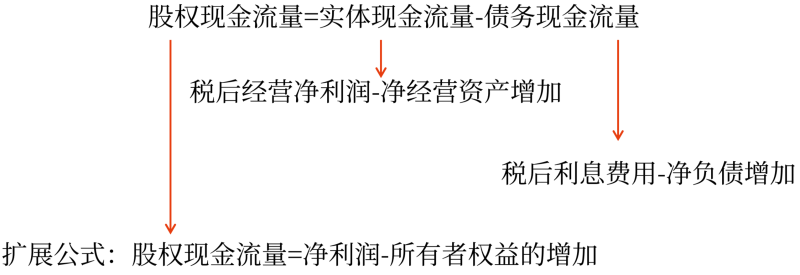

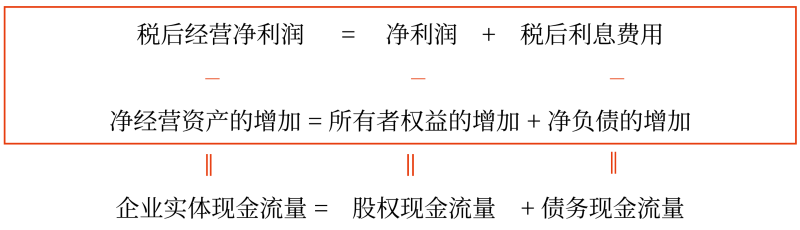

實體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務(wù)現(xiàn)金流量

其中:

①債務(wù)現(xiàn)金流量=稅后利息費用-新借負債本金(或+償還負債本金)

=稅后利息費用-凈負債增加

②股權(quán)現(xiàn)金流量=實體現(xiàn)金流量-債務(wù)現(xiàn)金流量

=股利-股票發(fā)行(或+股票回購)

=股利-股權(quán)資本凈增加

項目 | 本年金額 |

金融活動現(xiàn)金流量: | |

稅后利息支出(表2-11) | 70.72 |

減:凈負債增加(依據(jù)表2-10:762-566) | 196.00 |

=債務(wù)現(xiàn)金流量 | -125.28 |

股利分配[依據(jù)表2-10,2-11:凈利潤-增加的留存收益=136-(960-880)] | 56.00 |

減:股權(quán)資本凈增加(依據(jù)表2-10:100-100) | 0 |

=股權(quán)現(xiàn)金流量 | 56.00 |

融資現(xiàn)金流量 | -69.28 |

【擴展】方法3:簡便算法(第7章)

理解:

②股權(quán)現(xiàn)金流量的確定:

簡便算法:

主體現(xiàn)金流量=歸屬主體的收益-應(yīng)由主體承擔(dān)的凈投資

查看完整問題

宮老師

2024-08-02 12:53:41 462人瀏覽

尊敬的學(xué)員,您好:

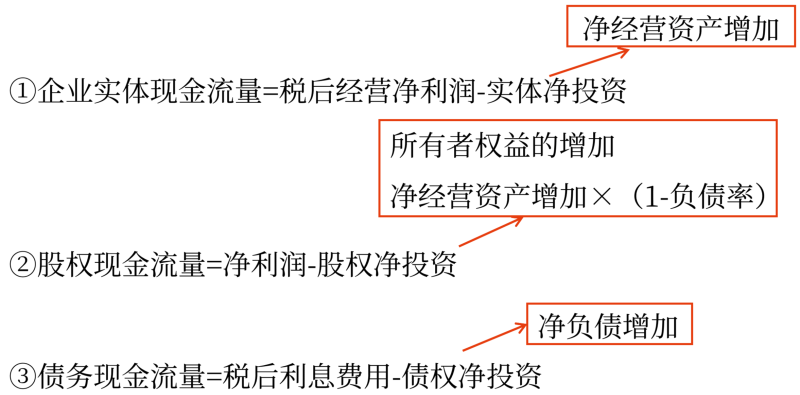

實體凈投資是凈經(jīng)營資產(chǎn)的增加數(shù)

股權(quán)凈投資是股東權(quán)益的增加數(shù)

角度不同,實體是從企業(yè)整體的角度,股權(quán)是從股東的角度

希望可以幫助到您O(∩_∩)O~祝您學(xué)習(xí)愉快!

有幫助(7)

答案有問題?

相關(guān)答疑

-

2024-01-24

-

2023-12-20

-

2022-06-09

-

2020-09-15

-

2020-05-02

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號