問(wèn)題來(lái)源:

|

分類(lèi) |

表現(xiàn) |

含義 |

具體表現(xiàn) |

|

|

違背忠實(shí)義務(wù) |

占用公司資源 |

直接占用資源 |

指終極股東直接從公司將利益輸送給自己 |

①直接借款、利用控制的上市子公司借款、代墊費(fèi)用、代償債務(wù)、代發(fā)工資、利用上市子公司為終極股東違規(guī)擔(dān)保、虛假出資。預(yù)付賬款也是終極股東及其他關(guān)聯(lián)方占用公司資金的途徑之一 【案例】上市公司新大洲,2018年度向其實(shí)際控制人控制的企業(yè)共預(yù)付采購(gòu)款7.5億元,因部分預(yù)付賬款不具有商業(yè)實(shí)質(zhì),形成期末非經(jīng)營(yíng)性資金占用4.79億元 ②終極股東占用上市子公司商標(biāo)、品牌、專(zhuān)利等無(wú)形資產(chǎn)以及搶占上市子公司的商業(yè)機(jī)會(huì)等行為也屬于直接的利益輸送 【案例】張?jiān)<瘓F(tuán)于2009年注冊(cè)了愛(ài)斐堡、黃金冰谷等商標(biāo),上述商標(biāo)由上市子公司張?jiān)?span>A在生產(chǎn)過(guò)程中創(chuàng)立,完全有條件由上市公司進(jìn)行注冊(cè),但仍由控股股東張?jiān)<瘓F(tuán)注冊(cè)后特許給張?jiān)?span>A使用,并由張?jiān)<瘓F(tuán)收取銷(xiāo)售收入2%的商標(biāo)使用費(fèi),此舉侵害了上市公司中小股東利益 |

|

關(guān)聯(lián)性交易 |

分為商品服務(wù)交易、資產(chǎn)租用和交易、費(fèi)用分?jǐn)?/span> |

①商品服務(wù)交易。終極股東經(jīng)常以高于市場(chǎng)價(jià)格向上市子公司銷(xiāo)售商品和提供服務(wù),并以低于市場(chǎng)價(jià)格向上市子公司購(gòu)買(mǎi)商品和服務(wù),利用價(jià)格的“低進(jìn)高出”來(lái)轉(zhuǎn)移利潤(rùn)、進(jìn)行利益輸送 ②資產(chǎn)租用和交易。資產(chǎn)租用和交易與商品服務(wù)交易很相似,僅僅是標(biāo)的物不同。租用和交易的資產(chǎn)有房屋、土地使用權(quán)、機(jī)器設(shè)備、商標(biāo)和專(zhuān)利等無(wú)形資產(chǎn) ③費(fèi)用分?jǐn)?/span>。控股的終極股東常常利用費(fèi)用分?jǐn)倧纳鲜凶庸精@取利益,進(jìn)行“隧道挖掘”。另外,終極股東自己或者派人到上市子公司擔(dān)任董事、監(jiān)事和高管等職位后,將相關(guān)的高額薪酬、獎(jiǎng)金、在職消費(fèi)等費(fèi)用分?jǐn)偟缴鲜凶庸荆@樣終極股東就變相地從上市子公司進(jìn)行了利益輸送 【案例】Z上市子公司人力資源部繳納的勞動(dòng)保險(xiǎn)中包括控股股東及其關(guān)聯(lián)公司人員的保險(xiǎn) |

||

|

掠奪性財(cái)務(wù)活動(dòng) |

分為掠奪性融資、內(nèi)幕交易、掠奪性資本運(yùn)作和超額股利等 |

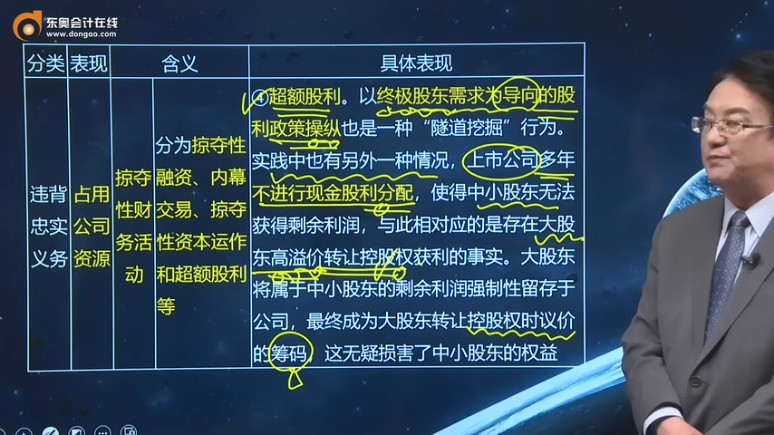

①掠奪性融資。一些上市公司控股股東通過(guò)財(cái)務(wù)作假騙取融資資格、虛假包裝以及過(guò)度融資的行為,損害外部中小投資者利益。另外,利用上市子公司向終極股東低價(jià)定向增發(fā)股票也屬于掠奪性融資行為 ②內(nèi)幕交易。終極股東經(jīng)常利用信息優(yōu)勢(shì),利用所知悉、尚未公開(kāi)的可能影響證券市場(chǎng)價(jià)格的重大信息來(lái)進(jìn)行內(nèi)幕交易,謀取不當(dāng)利益 【案例】甲公司的終極股東利用未公開(kāi)的利好內(nèi)幕信息提前低價(jià)購(gòu)入上市公司股票,然后再高價(jià)出售并從中獲利 ③掠奪性資本運(yùn)作。經(jīng)常由上市子公司高價(jià)收購(gòu)終極股東持有的其他公司股權(quán),造成上市子公司的利益流向了終極股東 【案例】在近日終止的上市公司通策醫(yī)療50.5億元收購(gòu)海駿科技一案中,收購(gòu)標(biāo)的預(yù)估增值率高達(dá)427.19%。標(biāo)的資產(chǎn)與通策醫(yī)療受同一實(shí)際控制人控制,換言之,實(shí)際控制人計(jì)劃以高價(jià)把自己的資產(chǎn)轉(zhuǎn)入上市公司 ④超額股利。以終極股東需求為導(dǎo)向的股利政策操縱也是一種“隧道挖掘”行為。實(shí)踐中也有另外一種情況,上市公司多年不進(jìn)行現(xiàn)金股利分配,使得中小股東無(wú)法獲得剩余利潤(rùn),與此相對(duì)應(yīng)的是存在大股東高溢價(jià)轉(zhuǎn)讓控股權(quán)獲利的事實(shí)。大股東將屬于中小股東的剩余利潤(rùn)強(qiáng)制性留存于公司,最終成為大股東轉(zhuǎn)讓控股權(quán)時(shí)議價(jià)的籌碼,這無(wú)疑損害了中小股東的權(quán)益 |

||

李老師

2022-04-29 15:04:52 2561人瀏覽

超額股利,就是終極股東以自己需求來(lái)操縱股利。對(duì)于中小股東來(lái)說(shuō),因?yàn)樽约撼钟械墓煞菹鄬?duì)于終極股東較少,就算分配到自己應(yīng)有的股利,那也不是很多的,所以中小股東把更多的期望放在公司的經(jīng)營(yíng)上,以此獲得長(zhǎng)期穩(wěn)定的股利,但是終極股東把剛?cè)谫Y到的錢(qián),就進(jìn)行大筆超額的股利分配來(lái)滿(mǎn)足自己,這會(huì)嚴(yán)重影響公司的經(jīng)營(yíng)運(yùn)作,可能導(dǎo)致公司經(jīng)營(yíng)的不好甚至財(cái)務(wù)危機(jī)、破產(chǎn)等情況出現(xiàn),那就對(duì)中小股東不利了。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-06-06

-

2024-08-09

-

2021-09-13

-

2020-09-27

-

2020-09-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)