問題來源:

ABC會計師事務所繼續承接上市公司甲公司2019年度財務報表審計業務。甲公司主要從事新能源汽車的研發、生產和銷售相關業務。A注冊會計師作為審計項目合伙人,了解甲公司及其環境后,確定了財務報表整體重要性為500萬元,實際執行重要性為250萬元,明顯微小錯報的臨界值為15萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

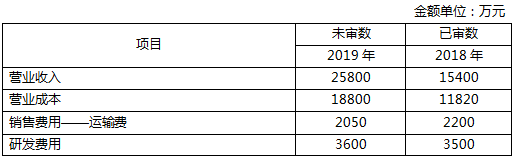

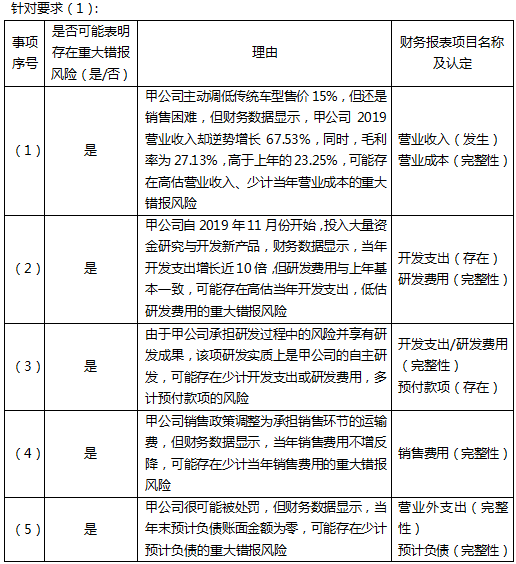

(1)為了應對競爭對手成功投產的AI新生代汽車對甲公司銷售市場帶來的沖擊,甲公司主動調低目前銷售的傳統車型售價15%,但還是出現銷售困難的情況。

(2)甲公司董事會決定自2019年11月份開始,追加無人駕駛技術轉化為生產力的研發,投入大量資金研究與開發新產品。

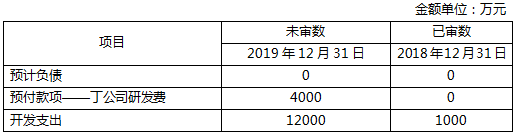

(3)2019年10月,甲公司委托丁公司研發一項新技術,甲公司承擔研發過程中的風險并享有研發成果。委托合同總價款10000萬元,合同生效日預付40%,成果交付日支付剩余款項。該研發項目2019年末的完工進度約為30%。

(4)甲公司自2019年7月1日起,需要承擔銷售環節的運輸費用。

(5)2019年12月,由于廢水排放問題遭到環保部門責令停產并對居民進行賠償,賠償金額未定,該事項已經上報董事會研究。

資料二:

A注冊會計師在審計工作底稿中記錄了所獲取的甲公司的財務數據,部分內容摘錄如下:

(1)利潤表相關項目:

(2)資產負債表相關項目:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

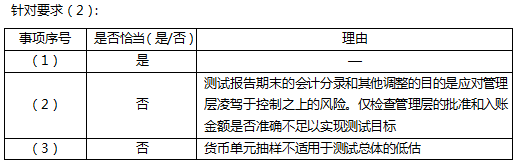

(1)甲公司2019年度開始投資醫藥生物基金。A注冊會計師了解后認為該類投資活動相關內部控制無效,擬采用實質性方案測試相關財務報表項目。

(2)A注冊會計師在測試甲公司臨近2019年末的會計分錄和其他調整時,選取了25筆符合預定特征的樣本項目,檢查這些會計分錄和其他調整是否獲得管理層批準,入賬金額是否準確,未發現錯報。

(3)甲公司2019年廣告費存在低估風險,A注冊會計師擬采用貨幣單元抽樣方法選取樣本,對廣告費實施細節測試。

資料四:

A注冊會計師在審計工作底稿中記錄了審計程序,部分內容摘錄如下:

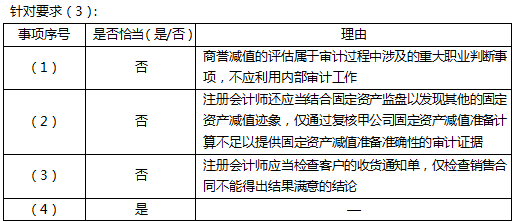

(1)A注冊會計師了解和評價了甲公司內部審計的地位、客觀性、專業勝任能力以及內部審計采用的系統、規范化的方法后,擬利用甲公司內部審計部門對其子公司商譽減值的評估結果。

(2)A注冊會計師獲取了財務部編制的固定資產減值準備明細表,復核了該表中計算公式和數據的準確性以及相關假設的合理性,并進行了重新計算,測試期末固定資產減值準備的準確性。

(3)A注冊會計師根據銷售合同約定,在客戶收到貨物驗收合格并簽發收貨通知單后,甲公司確認收入。A注冊會計師在審計中檢查了銷售合同,確認了營業收入的發生認定不存在錯報。

(4)A注冊會計師針對已經償付的應付賬款,追查至銀行對賬單、銀行付款單據和其他原始憑證,檢查是否在資產負債表日前真實的償付了,確認應付賬款的完整性不存在錯報。

資料五:

A注冊會計師的審計工作底稿中記錄了重大事項的處理情況,部分內容摘錄如下:

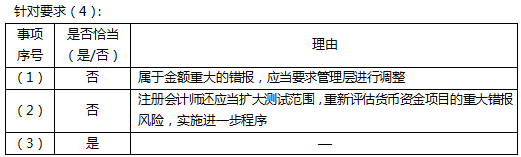

(1)甲公司將2019年發生的辦公用固定資產維修費1 000萬元計入制造費用,導致年末存貨余額及2019年度利潤高估25萬元,A注冊會計師認為該項錯報影響較小,未要求管理層作出更正。

(2)A注冊會計師發現出納員貪污現金1萬元,向甲公司管理層進行了通報。管理層追回出納員貪污的1萬元,并立即予以辭退。A注冊會計師對甲公司的處理實施了相關審計程序,結果滿意。

(3)針對甲公司2019年發生的召回事件,A注冊會計師認為甲公司對產品質量的控制存在重大缺陷,與治理層進行了書面溝通。

要求:

(2)針對資料三第(1)至(3)項,假定不考慮其他條件,逐項指出資料三所列審計計劃是否恰當。如不恰當,簡要說明理由。

(3)針對資料四第(1)至(4)項,假定不考慮其他條件,逐項指出資料四所列審計程序是否恰當。如不恰當,簡要說明理由。

(4)針對資料五第(1)至(3)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

于老師

2020-10-03 09:36:40 5304人瀏覽

如果是費用化的支出,列示在研發費用中(研發階段的支出以及開發階段不符合資本化條件的支出),如果是資本化支出,那么在沒有形成無形資產之前,是計入開發支出的(開發階段符合資本化條件的支出)。

相關答疑

-

2024-08-14

-

2024-05-18

-

2023-08-15

-

2023-07-10

-

2021-04-28

津公網安備12010202000755號

津公網安備12010202000755號