問題來源:

ABC會計師事務所委派A注冊會計師擔任上市公司甲公司2022年度財務報表審計項目合伙人,ABC會計師事務所和XYZ公司處于同一網絡,審計項目組在審計工作中遇到下列事項:

(1)項目合伙人A注冊會計師曾負責審計甲公司2017年度至2019年度財務報表,之后調離甲公司審計項目組,擔任乙公司2020年度至2021年度財務報表審計項目合伙人,乙公司是甲公司不重要的子公司。

(2)甲公司聘請系統實施服務商提供財務系統的優化設計和實施服務,聘請XYZ公司負責執行系統用戶權限測試。系統實施服務商與ABC會計師事務所不屬于同一網絡。

(3)丙公司是甲公司不重要的聯營企業。2022年5月,XYZ公司委派兩名IT經理協助丙公司進行智能財務系統的設計工作,為期三個月。丙公司不是ABC會計師事務所的審計客戶。

(4)丁公司是甲公司重要的聯營企業。審計項目團隊成員C注冊會計師的妻子于2022年3月6日買入丁公司股票500股,2022年3月7日全部賣出。丁公司不是ABC會計師事務所的審計客戶。

(5)甲公司與客戶發生重大訴訟糾紛,因該糾紛對甲公司財務報表具有重大影響,甲公司聘請A注冊會計師擔任辯護人。

(6)XYZ公司合伙人D注冊會計師和A注冊會計師不在同一個分部,D注冊會計師未參與甲公司審計項目。D注冊會計師的妻子和甲公司的子公司戊公司的董事長的妻子共同開辦了一家咨詢公司,該咨詢公司不是ABC會計師事務所的審計客戶。

要求:

針對上述第(1)至(6)項,逐項指出是否可能存在違反中國注冊會計師職業道德守則(2020年修訂)有關獨立性規定的情況(不考慮過渡期安排),并簡要說明理由。將答案直接填入答題區的相應表格內。

(1)項目合伙人A注冊會計師曾負責審計甲公司2017年度至2019年度財務報表,之后調離甲公司審計項目組,擔任乙公司2020年度至2021年度財務報表審計項目合伙人,乙公司是甲公司不重要的子公司。

(2)甲公司聘請系統實施服務商提供財務系統的優化設計和實施服務,聘請XYZ公司負責執行系統用戶權限測試。系統實施服務商與ABC會計師事務所不屬于同一網絡。

(3)丙公司是甲公司不重要的聯營企業。2022年5月,XYZ公司委派兩名IT經理協助丙公司進行智能財務系統的設計工作,為期三個月。丙公司不是ABC會計師事務所的審計客戶。

(4)丁公司是甲公司重要的聯營企業。審計項目團隊成員C注冊會計師的妻子于2022年3月6日買入丁公司股票500股,2022年3月7日全部賣出。丁公司不是ABC會計師事務所的審計客戶。

(5)甲公司與客戶發生重大訴訟糾紛,因該糾紛對甲公司財務報表具有重大影響,甲公司聘請A注冊會計師擔任辯護人。

(6)XYZ公司合伙人D注冊會計師和A注冊會計師不在同一個分部,D注冊會計師未參與甲公司審計項目。D注冊會計師的妻子和甲公司的子公司戊公司的董事長的妻子共同開辦了一家咨詢公司,該咨詢公司不是ABC會計師事務所的審計客戶。

要求:

針對上述第(1)至(6)項,逐項指出是否可能存在違反中國注冊會計師職業道德守則(2020年修訂)有關獨立性規定的情況(不考慮過渡期安排),并簡要說明理由。將答案直接填入答題區的相應表格內。

查看完整問題

陳老師

2023-08-20 16:12:41 2746人瀏覽

勤奮刻苦的同學,您好:

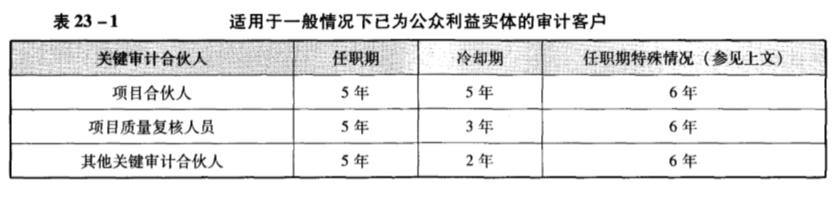

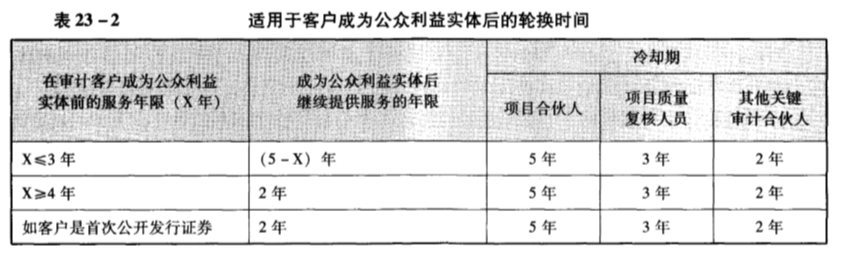

教材中是有一個總結的表格的,老師這里給您列示一下:

還有幾種比較特殊的情況,老師下面以文字表述的形式給您列示一下:

1.在任期內,如果某人員繼擔任項目合伙人之后立即或短時間內擔任項目質量復核人員,可能因自我評價對客觀公正原則產生不利影響,該人員不得在二年內擔任該審計業務的項目質量復核人員。

2.如果某人員相繼擔任多項關鍵審計合伙人職責,冷卻期應當按照以下規定:

(1)擔任項目合伙人累計達到三年或以上,冷卻期應當為連續五年;

(2)擔任項目質量復核人員累計達到三年或以上,冷卻期應為連續三年;

(3)擔任項目合伙人和項目質量復核人員累計達到三年或以上,但累計擔任項目合伙人未達到三年,冷卻期應當為連續三年;

(4)擔任多項關鍵審計合伙人職責,并且不符合上述各項情況,冷卻期應當為連續二年。

有幫助(4)

答案有問題?

相關答疑

-

2024-07-31

-

2022-08-16

-

2022-05-20

-

2021-08-30

-

2020-10-11

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號