問題來源:

二、獲取其他信息

注冊會計師應當(★★應用):

關鍵詞 | 說明 |

討論 | (1)通過與管理層討論,確定哪些文件組成年度報告,以及被審計單位計劃公布這些文件的方式和時間安排。 |

作出安排 | (2)就及時獲取組成年度報告的文件的最終版本與管理層作出適當安排。如果可能,在審計報告日之前獲取。 |

日后取得應當獲取書面聲明 | (3)如果組成年度報告的部分或全部文件在審計報告日后才能取得,要求管理層提供書面聲明,聲明上述文件的最終版本將在可獲取時并且在被審計單位公布前提供給注冊會計師,以使注冊會計師可以完成準則要求的程序。(★★可獲取時+公布前) |

批準版本 | (4)如果治理層需要在被審計單位發布其他信息前批準其他信息,其他信息的最終版本應為治理層已經批準的用于發布的版本。 |

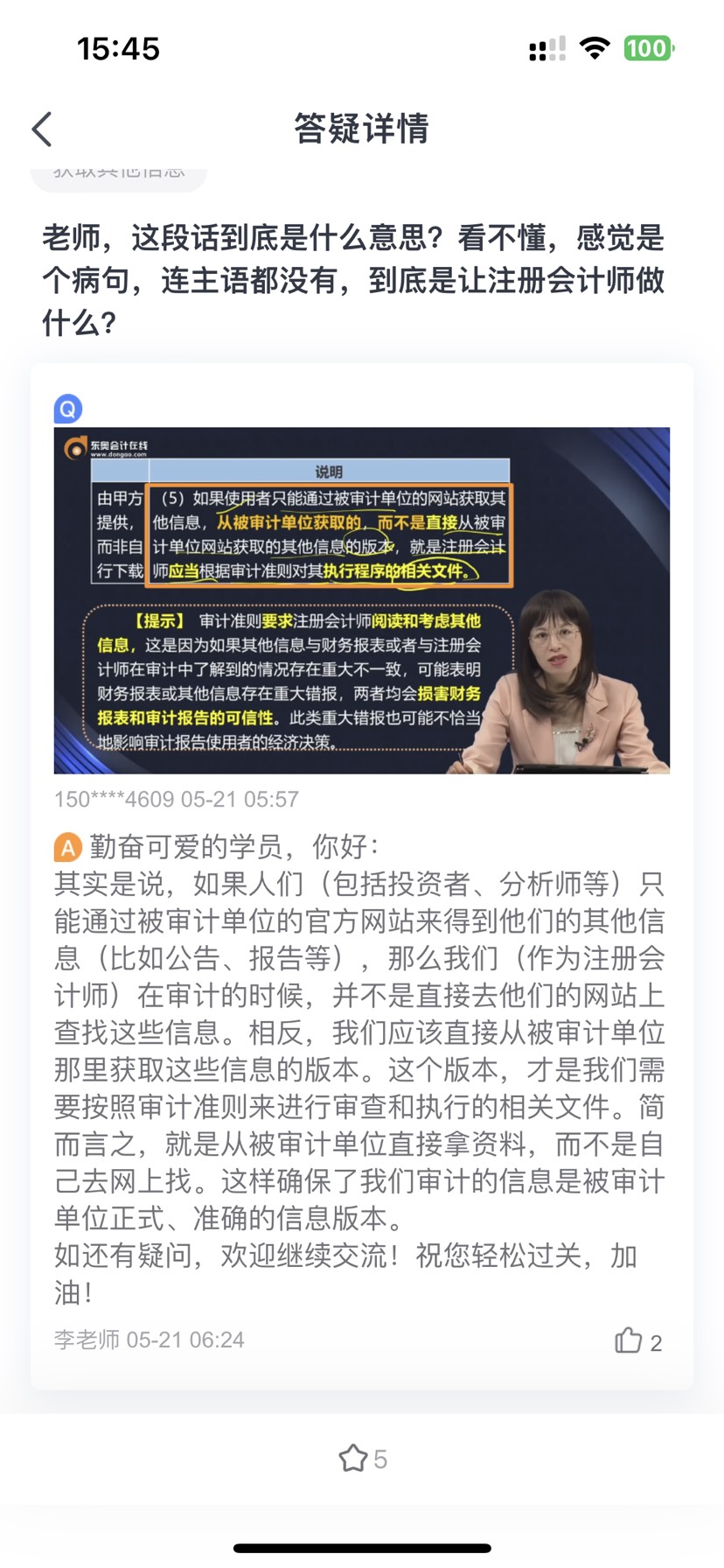

由甲方提供,而非自行下載 | (5)如果使用者只能通過被審計單位的網站獲取其他信息,從被審計單位獲取的,而不是直接從被審計單位網站獲取的其他信息的版本,就是注冊會計師應當根據審計準則對其執行程序的相關文件。 |

審計準則要求注冊會計師閱讀和考慮其他信息,這是因為如果其他信息與財務報表或者與注冊會計師在審計中了解到的情況存在重大不一致,可能表明財務報表或其他信息存在重大錯報,兩者均會損害財務報表和審計報告的可信性。此類重大錯報也可能不恰當地影響審計報告使用者的經濟決策。

注冊會計師沒有責任去查找其他信息,包括可能在被審計單位網站存在的其他信息,也不需要執行任何程序以確認其他信息在被審計單位網站得到恰當顯示,或者已經以電子形式得以恰當傳遞或顯示。

注冊會計師的責任——不對其他信息進行鑒證,不提供一定程度的保證。

獲取其他信息的要求:

1.最好在審計報告日之前獲取

2.審計報告日后獲取:應當要求提供書面聲明(可獲取時+公布前)

3.如需批準,則為批準的版本

4.如網站公布,則從甲方獲取最終版本,而非自行下載

查看完整問題

田老師

2024-07-30 15:54:49 467人瀏覽

勤奮刻苦的同學,您好:

是不包括注冊會計師的,指的是財務報告的預期使用者。

您看您可以理解么?若您還有疑問,歡迎提問,祝您輕松過關~有幫助(3)

答案有問題?

相關答疑

-

2025-06-19

-

2024-08-04

-

2023-08-15

-

2023-07-31

-

2020-04-08

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號