對重要組成部分執行工作的區別

對重要組成部分執行工作

對重要組成部分都是事實審計,那這個分類的意義是什么?

問題來源:

二、對重要組成部分、不重要組成部分需執行的工作

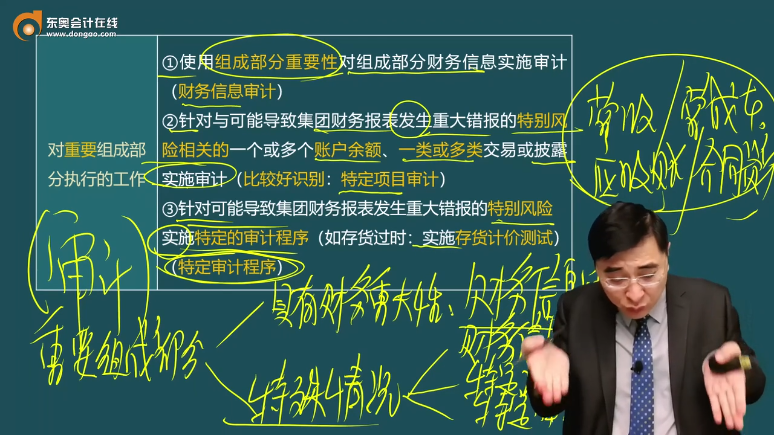

對重要組成部分 執行的工作 | 1.基本原則 (2種情況): (1)對于具有財務重大性的單個組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當運用該組成部分的重要性,對組成部分財務信息實施審計(財務信息審計) (2)對由于其特定性質或情況,可能存在導致集團財務報表發生重大錯報的特別風險的重要組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當執行下列一項或多項工作:(共3點) ①使用組成部分重要性對組成部分財務信息實施審計(財務信息審計) ②針對與可能導致集團財務報表發生重大錯報的特別風險相關的一個或多個賬戶余額、一類或多類交易或披露實施審計(比較好識別:特定項目審計) ③針對可能導致集團財務報表發生重大錯報的特別風險實施特定的審計程序(如存貨過時:實施存貨計價測試)(特定審計程序) 2.如果集團項目組要求組成部分注冊會計師僅針對一個或多個賬戶余額、一類或多類交易或披露實施審計,在與組成部分注冊會計師溝通時,集團項目組需要考慮多數財務報表項目是相互關聯的這一事實 |

對不重要組成部分 執行的工作 | 集團項目組應當在集團層面實施分析程序 |

根據業務的具體情況,集團項目組可以將組成部分財務信息在不同層面進行匯總,用以實施分析程序。(如:2015年考題,某集團公司的零售收入來自40家子公司,每一個都不重要,但匯總所占比例大)

實施分析程序的結果,可以佐證集團項目組得出的結論,即匯總的不重要的組成部分的財務信息不存在特別風險。

查看完整問題

徐老師

2024-07-13 13:36:07 602人瀏覽

尊敬的學員,您好:

只是都實施了相應的審計程序,但其本身是不一樣的呀,比如采用全面審計,那就是我們正常的對財務信息實施全面審計,咱們得去確定重要性等等,而如果是局部審計或者特定審計程序,這兩個是去“抓重點”的,我們甚至不用去確定重要性,只是去審計一下自己有疑惑的地方,所以涵蓋的內容是不一樣的,針對性也是不同的,您看老師這么說您能理解不,如果還有哪里不太清晰,歡迎繼續來和老師進行討論嗷~

有幫助(8)

答案有問題?

相關答疑

-

2025-06-19

-

2025-06-18

-

2024-08-20

-

2024-08-17

-

2024-08-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號