甲公司營銷總監索取好處費是否構成內控缺陷?

老師,資料5中銷售總監收好處費是不是構成了值得關注的內部缺陷?由于職位級別高應當要與治理層溝通?可以嗎

問題來源:

上市公司甲公司是ABC會計師事務所首次接受委托的審計客戶,主要從事房地產開發、銷售和物業管理業務。A注冊會計師負責審計甲公司2019年度財務報表,確定財務報表整體的重要性為2000萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

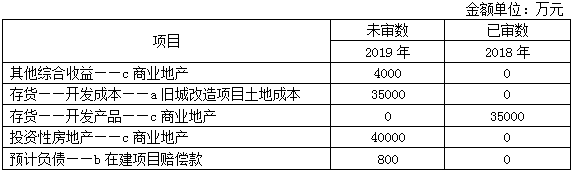

(1)2019年1月,甲公司中標a舊城改造項目,與當地政府簽訂協議約定:甲公司需繳納土地出讓金3.5億元,并將項目總建筑面積的20%作為回遷房提供給拆遷戶;拆遷戶可以根據補償面積自行選擇商品房戶型和位置。截至2019年末,該項目尚在建設中。

(2)2019年10月,甲公司的b在建項目發生重大事故,導致市政設施嚴重損壞。甲公司預計需賠償4 000萬元。經與建設施工方協商,施工方同意補償甲公司3 200萬元。截至2019年末,相關款項的收付尚未發生。

(3)甲公司的c商業地產項目于2018年竣工。項目所在區域房產租售不活躍,整體銷售情況不佳。董事會于2019年12月30日批準將該項目轉為投資性房地產用于出租,按公允價值計量。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

(1)A注冊會計師查閱了前任注冊會計師的審計工作底稿,發現2018年度沒有審計調整,擬將2019年度實際執行的重要性確定為財務報表整體重要性的75%。

(2)少數業主以現金方式向甲公司繳納物業費。A注冊會計師了解了與現金收款相關的內部控制后,認為控制設計合理并得到執行。因涉及的收入金額較小,A注冊會計師擬不測試相關控制的運行有效性,直接實施細節測試。

(3)受新冠肺炎疫情影響,A注冊會計師無法前往某市現場察看甲公司在建的住宅項目,擬委托當地的XYZ會計師事務所代為察看。因該事務所不是組成部分注冊會計師,A注冊會計師擬不對其進行了解。

(4)2019年11月,甲公司與非關聯方丁公司就工程價款產生爭議,雙方共同委托工程造價專家對項目造價進行了審計,并根據審計結果確定了工程價款。甲公司因此調增項目建造成本3000萬元。A注冊會計師擬不了解工程造價專家的工作,直接向丁公司寄發詢證函。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內容摘錄如下:

(1)A注冊會計師采用非統計抽樣測試了房產銷售傭金的審批控制,估計的總體偏差率略低于可容忍偏差率,A注冊會計師認為該項控制運行有效。

(2)A注冊會計師前往征信中心取得了甲公司企業信用報告,其顯示的2019年末銀行借款余額較賬面余額多1億元。管理層解釋該筆借款已于2019年12月30日歸還,但征信中心的系統數據未及時更新。A注冊會計師檢查了相關借款合同和借款、還款憑證,核對了相關銀行詢證函回函,并向借款銀行核實了這一情況,結果滿意,據此認可了管理層的解釋。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內容摘錄如下:

(1)2019年12月15日,某市政府宣布自2020年1月1日起執行房產限購政策。管理層認為該政策可能導致甲公司在該市的在建地產項目發生重大減值,在財務報表附注中將其作為資產負債表日后非調整事項進行了披露。A注冊會計師查閱了相關政府文件,據此認可了管理層的處理。

(2)A注冊會計師獲悉甲公司營銷總監利用職權向購買熱銷房源的購房者索取好處費,認為該事項系營銷總監的個人行為,不涉及侵占公司資產,也不影響財務報表,因此,未與治理層進行溝通。

(3)甲公司董事長因受新冠肺炎疫情影響無法回國。A注冊會計師將書面聲明電子版發送給董事長,通過視頻觀看其簽署了書面聲明,將董事長發回的書面聲明掃描件交給財務總監,由其簽名并加蓋甲公司公章。A注冊會計師在收到該書面聲明后出具了審計報告。

要求:

(1)針對資料一第(1)至(3)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,如果認為該風險為認定層次的重大錯報風險,說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

(1)

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目 名稱及認定 |

|

(1) |

否 |

— |

— |

|

(2) |

是 |

因在建項目發生重大事故預計賠償4000萬元,施工方同意補償3200萬元應確認其他應收款,存在少計預計負債的重大錯報風險 |

預計負債(完整性) 其他應收款(完整性) |

|

(3) |

是 |

因項目所在區域房產出租不活躍,應按照成本法計量,存在多計投資性房地產的重大錯報風險 |

投資性房地產(準確性、計價和分攤) 其他綜合收益(存在) |

(2)針對資料三第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(2)

|

事項序號 |

是否恰當 (是/否) |

理由 |

|

(1) |

否 |

因為是首次接受委托,按照較低的百分比來確定實際執行的重要性更為適宜 |

|

(2) |

是 |

— |

|

(3) |

否 |

應當對擬利用的XYZ會計師事務所進行了解和評價 |

|

(4) |

否 |

應當了解工程造價專家的工作,并考慮是否有必要利用專家的工作 |

(3)針對資料四第(1)至(2)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(3)

事項序號 是否恰當 (是/否) 理由 (1) 否 估計的總體偏差率遠遠低于可容忍偏差率,控制運行有效/估計的總體偏差率略低于可容忍偏差率,控制很可能無效 (2) 是 —

(4)針對資料五第(1)至(3)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(4)

|

事項序號 |

是否恰當 (是/否) |

理由 |

|

(1) |

否 |

應當對在建地產項目計提減值準備,而非作為資產負債表日后非調整事項進行披露 |

|

(2) |

否 |

應當與治理層進行溝通 |

|

(3) |

是 |

— |

田老師

2021-08-07 13:50:17 4120人瀏覽

勤奮可愛的學員,你好:

不能直接說構成了值得關注的內部控制缺陷,畢竟題目里面沒有說內控的事情,這是屬于舞弊的行為,后面是對的,應當和治理層溝通。

希望可以幫助到您O(∩_∩)O~

相關答疑

-

2025-06-19

-

2025-06-18

-

2021-08-23

-

2021-08-12

-

2021-08-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號