保證系數增量如何計算?

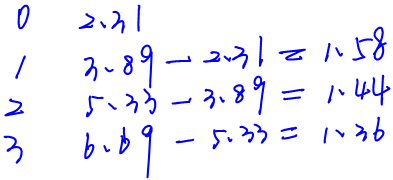

保證系數的增量怎么看表查出來的,不明白 , 答案中保證系數增量的1.58,為何在誤受風險10%的基礎上,錯報個數為1時,本行的3.89減去上一行的2.31=1.58,那下一個保證系數的增量1.44, 它的誤受風險又是多少? 錯報個數分別是1,2,3嗎?能否逐個講解下保證系數的增量,考試會考這個嗎?頭痛

問題來源:

案例2

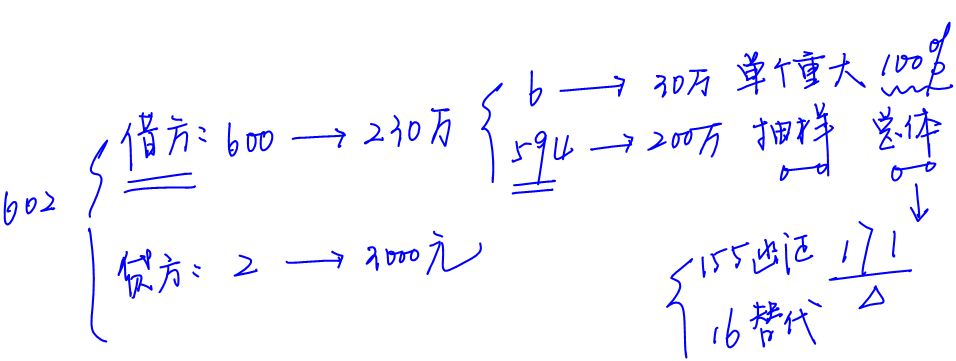

注冊會計師準備使用貨幣單元抽樣法,通過函證測試XYZ公司20×5年12月31日應收賬款余額的存在認定。20×5年12月31日,XYZ公司應收賬款賬戶共有602個,其中:借方賬戶有600個,賬面金額為2300000元;貸方賬戶有2個,賬面金額為3000元。

【案例解析】

|

序號 |

步驟 |

分析 |

|||||||||||||||||||||||||||||||||||

|

1 |

確定測試目標 |

應收賬款余額的存在認定 |

|||||||||||||||||||||||||||||||||||

|

2 |

定義 總體 |

(1)單獨測試2個貸方賬戶 (2)另有6個借方賬戶被視為單個重大項目(單個賬戶的賬面金額大于25000元,賬面金額共計300000元) (3)剩下的594個應收賬款借方賬戶就是注冊會計師定義的總體,總體賬面金額為2000000元 |

|||||||||||||||||||||||||||||||||||

|

3 |

定義抽樣單元 |

每個貨幣單元 |

|||||||||||||||||||||||||||||||||||

|

4 |

確定樣本規模和確定樣本量 |

(1)可接受的誤受風險為10% (2)可容忍的錯報為40000元 (3)預計的總體錯報為8000元 (4)可容忍的錯報與總體賬面金額之比為2% (5)預計總體錯報與可容忍錯報之比為20% (6)查表得到樣本量為171 |

|||||||||||||||||||||||||||||||||||

|

5 |

選取樣本并實施審計程序 |

(1)注冊會計師使用系統選樣 (2)選樣間隔=2000000÷171≈11695元 (3)注冊會計師對171個賬戶(上述6個單個重大項目和2個貸方賬戶已單獨測試,未發現錯報) 逐一實施函證程序 (4)收到了155個詢證函回函 (5)對沒有收到回函的16個賬戶實施了替代程序,能夠合理保證這些賬戶不存在錯報 |

|||||||||||||||||||||||||||||||||||

|

6 |

推斷總體的錯報及考慮抽樣風險 |

在收到回函的155個賬戶中,有4個存在高估,列表如下:(單位:元)

|

|||||||||||||||||||||||||||||||||||

|

7 |

考慮抽樣風險 |

(1)基本精確度=保證系數×選樣間隔=2.31×11695=27015元 (2)大單元事實錯報=1000元 (3)小單元各賬戶推斷錯報按金額降序排列,列表如下:

(4)總體錯報上限=27015+1000+20959=48974元 |

|||||||||||||||||||||||||||||||||||

|

8 |

考慮錯報的性質和原因 |

注冊會計師對其作了進一步調查,確定只是記賬疏忽導致,不涉及舞弊等因素 |

|||||||||||||||||||||||||||||||||||

|

9 |

得出總體結論 |

由于總體錯報上限48974元大于可容忍錯報40000元,注冊會計師得出結論,樣本結果不支持應收賬款賬面金額。注冊會計師進一步建議被審計單位對錯報進行調查,并在必要時調整賬面記錄 |

|||||||||||||||||||||||||||||||||||

王老師

2019-06-27 10:58:30 8855人瀏覽

這個保證系數增量在教材的88頁,在誤受風險為10%,錯報個數為1時,保證系數為3.89,那保證系數增量,顧名思義,其實就是保證系數增加了多少,這個增加數是和上一行進行對比得來的,也就是3.89-2.31=1.58.下一個就是5.33-3.89=1.44,以此類推:

計算第一個錯報的增量用第一個錯報的保證系數-0個錯報的保證系數;

計算第二個錯報的增量用第二個錯報的保證系數-第1個錯報的保證系數;

計算第三個錯報的增量用第三個錯報的保證系數-第2個錯報的保證系數;

就是減去前面的保證系數。考試的時候可能也會涉及的哦。

祝您學習愉快!相關答疑

-

2024-08-19

-

2024-07-23

-

2023-07-04

-

2021-09-23

-

2020-10-14

津公網安備12010202000755號

津公網安備12010202000755號