問題來源:

A注冊會計師采用貨幣單元抽樣對甲公司應收賬款項目實施檢查,通過函證方式確定應收賬款的存在認定。2020年12月31日,甲公司應收賬款賬戶共有238個,賬面總金額是15000萬元,其中有8個單個重大項目,賬面金額合計為4500萬元。

A注冊會計師在審計時作出下列處理(計算結果保留兩位小數):

(1)因其重要性,A注冊會計師對8個單個重大項目實施了100%檢查。

(2)A注冊會計師定義的抽樣單元為應收賬款明細賬上的每一筆記錄。

(3)當預計總體錯報金額增加時,A注冊會計師認為使用貨幣單元抽樣可以設置比傳統變量抽樣更小的樣本規模。

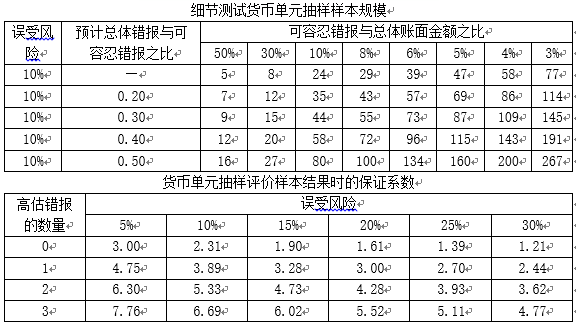

(4)A注冊會計師根據確定的可接受的誤受風險10%、可容忍錯報630萬元、預計總體錯報189萬元,確認的樣本量為109個。

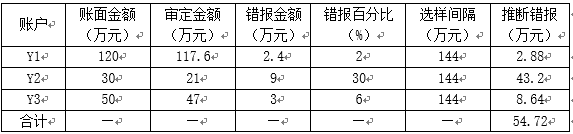

(5)A注冊會計師對選取的樣本進行逐一函證后,錯報匯總如下表所示(單個重大項目未發現錯報):

其他資料:

要求:

(1)針對上述第(1)至(4)項,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

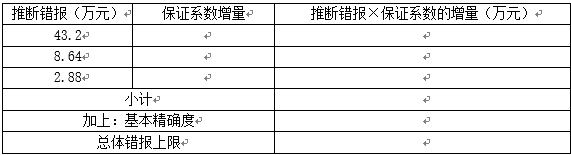

(2)針對上述第(5)項,計算總體錯報上限并填列下表,并分析抽樣結論。

李老師

2021-05-13 15:19:53 1928人瀏覽

是根據第二個表格,查表得出的:根據確定的可接受的誤受風險、可容忍錯報和預計總體錯報,判斷可容忍錯報與總體賬面金額之比為6%[630/(15000-4500)],預計總體錯報與可容忍錯報之比為0.3(189/630),二者交叉處即是樣本量73

希望老師的解答能夠對您所有幫助~祝您輕松過關,加油!相關答疑

-

2023-08-20

-

2023-08-20

-

2023-08-18

-

2023-07-31

-

2022-06-19

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號