審計風險能否降低?

在C和D選項中,都提到了將審計/審閱風險降低至可接受的低水平,審計風險取決于重大錯報風險和檢查風險,檢查風險可以通過執(zhí)行一系列審計程序降低,但是重大錯報風險是不能控制降低的,這里將審計風險降低用詞是否不恰當?

問題來源:

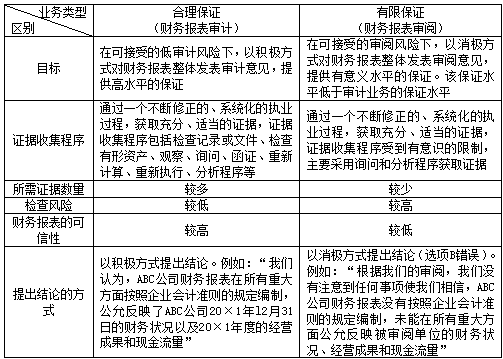

下列有關財務報表審計與審閱的說法中,錯誤的有( )。

A、在財務報表審計中,審計風險應當滿足檢查風險的低水平

B、在財務報表審閱中,注冊會計師以積極方式提出結論,提供有限保證

C、在財務報表審計中,注冊會計師應當將審計風險降至可接受的低水平

D、在財務報表審閱中,注冊會計師應當將審閱風險降至有意義的可接受的水平

正確答案:A,B

答案分析:

選項A錯誤,注冊會計師通過合理設計和有效實施審計程序降低檢查風險,從而使審計風險處在可接受的低水平,滿足合理保證的審計目標,而不是降低審計風險去滿足檢查風險的要求;選項B錯誤,財務報表審閱是有限保證的鑒證業(yè)務,注冊會計師應當以消極方式提出結論。

考核點:合理保證與有限保證的區(qū)別,教材P5

依據(jù):合理保證與有限保證的區(qū)別

查看完整問題

賀老師

2020-06-16 16:55:31 6923人瀏覽

哈嘍!努力學習的小天使:

審計風險,是指當財務報表存在重大錯報時,注冊會計師發(fā)表不恰當審計意見的可能性。可能性是可以降低的,所以審計風險也是可以降低的。只不過在審計風險模型中,審計風險是既定的,是為了得出變動的關系。

所以選項CD的用詞是恰當?shù)?br/>

希望可以幫助到您O(∩_∩)O~有幫助(4)

答案有問題?

相關答疑

-

2023-07-08

-

2021-05-09

-

2021-04-27

-

2020-05-12

-

2020-04-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號