問題來源:

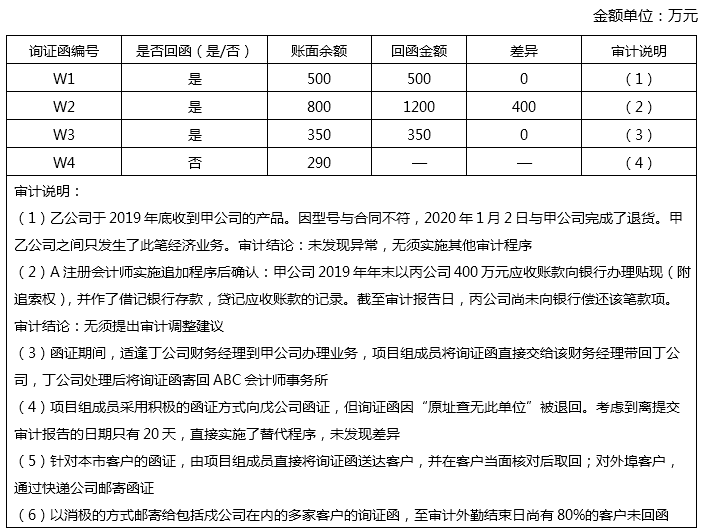

ABC會計師事務所的A注冊會計師是甲公司2019年度財務報表審計業務的項目合伙人。項目組成員按審計計劃于2020年1月5日對甲公司應收賬款實施了函證程序,函證的截止日期為2019年12月31日。相關審計工作底稿的部分內容摘錄如下:

(1)針對審計說明第(1)至(5)項,分別指出A注冊會計師的審計結論或處理是否恰當。如不恰當,簡要說明理由。

(1)不恰當。甲公司于2020年1月2日與乙公司完成了商品退貨,甲公司不應確認該筆銷售收入和應收賬款。A注冊會計師需要實施其他程序。

(2)不恰當。附追索權的應收賬款的貼現不會使債權債務關系發生改變,甲公司不應貸記應收賬款。A注冊會計師應要求甲公司予以調整。

(3)恰當。

(4)不恰當。針對因“原址查無此單位”的異常函證,應當保持足夠的職業懷疑,對函證地址信息進行調查。/應當實施進一步審計程序檢查是否存在被審計單位虛構銷售客戶的情況,不應直接實施替代程序。

(5)恰當。

(2)不恰當。附追索權的應收賬款的貼現不會使債權債務關系發生改變,甲公司不應貸記應收賬款。A注冊會計師應要求甲公司予以調整。

(3)恰當。

(4)不恰當。針對因“原址查無此單位”的異常函證,應當保持足夠的職業懷疑,對函證地址信息進行調查。/應當實施進一步審計程序檢查是否存在被審計單位虛構銷售客戶的情況,不應直接實施替代程序。

(5)恰當。

(2)針對審計說明(6),指出戍公司未回函的可能原因。

在采用消極的函證方式時,未收到回函可能是因為戍公司不存在、戍公司沒有收到詢證函、戍公司沒有理會詢證函、戍公司收到詢證函后因核對無誤而不回函、戍公司雖然發現雙方記載不一致但不回函。

查看完整問題

于老師

2020-08-30 17:02:44 1500人瀏覽

勤奮刻苦的同學,您好:

這里涉及部分會計的知識,對于應收賬款的貼現,我們要看是否附有追索權,如果附有追索權,那么企業并不能夠確認減記應收賬款,而應當增加短期借款等,相當于是企業從銀行借的錢,而被審計單位直接減記了應收賬款是不恰當的,調整就是借記應收賬款,貸記短期借款等

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,加油~~~~~~~~~~~有幫助(8)

答案有問題?

相關答疑

-

2025-06-19

-

2024-08-13

-

2023-08-18

-

2023-04-19

-

2021-08-03

津公網安備12010202000755號

津公網安備12010202000755號