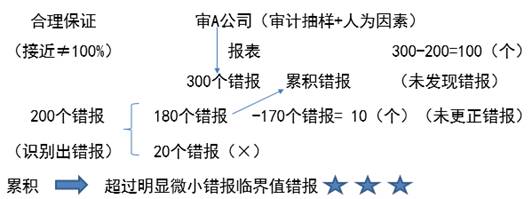

實際執行的重要性與明顯微小錯報臨界值的關系

假設一家公司的財務報表的重要性為100萬,實際執行的重要性為50萬,明顯微小錯報臨界值為3萬,那么審計過程中發現錯報4萬,請問需要更正嗎?我的疑問是超過明顯微小錯報臨界值需要累積,累積的錯報需要更正,但是發現的錯報4萬沒有超過實際執行的重要性50萬,那么實際執行的重要性設置沒任何意義,反正超過明顯微小錯報都需要更正。

問題來源:

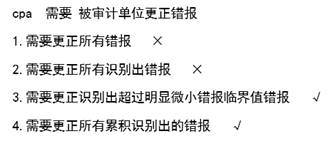

(二)累積識別出的錯報

1.明顯微小錯報

|

審計 要求 |

1.注冊會計師需要在制定審計策略和審計計劃時,確定一個明顯微小錯報的臨界值,低于該臨界值的錯報視為明顯微小的錯報,可以不累積。(微不足道——無論從規模、性質、或發生的環境來看,“明顯微小”不等同于“不重大”); 2.注冊會計師應當在審計工作底稿中記錄設定的明顯微小錯報臨界值; 3.如果不確定一個或多個錯報是否明顯微小,就不能認為這些錯報是明顯微小的。 |

田老師

2021-01-13 08:10:36 7200人瀏覽

勤奮可愛的學員,你好:

假設一家公司的財務報表的重要性為100萬,實際執行的重要性為50萬,明顯微小錯報臨界值為3萬,那么審計過程中發現錯報4萬,請問需要更正嗎?

需要提請管理層更正。

我的疑問是超過明顯微小錯報臨界值需要累積,累積的錯報需要更正,但是發現的錯報4萬沒有超過實際執行的重要性50萬,那么實際執行的重要性設置沒任何意義,反正超過明顯微小錯報都需要更正。

不是這樣考慮的,超過明顯微小錯報臨界值的錯報都需要提請管理層更正,但是管理層不一定都會更正,對于實際執行的重要性的設置,是為了將未更正和未發現錯報的匯總數超過財務報表整體的重要性的可能性降低至適當的低水平,比如說一個4萬的錯報,雖然低于實際執行的重要性,管理層也不一定會更正,但是這樣的小金額錯報匯總起來可能金額重大,注會需要考慮潛在錯報的風險,所以各重要性都是有其自己的作用的,并不是說沒有意義。

希望老師的解答能夠對您所有幫助~祝您輕松過關,加油!

相關答疑

-

2021-06-06

-

2020-08-17

-

2020-05-28

-

2020-05-09

-

2020-02-11

津公網安備12010202000755號

津公網安備12010202000755號