問題來源:

ABC會計師事務所首次接受委托,審計甲公司2023年度財務報表,甲公司處于新興行業(yè),面臨較大競爭壓力,目前側(cè)重于搶占市場份額,審計工作底稿中與重要性和錯報評價相關的部分內(nèi)容摘錄如下:

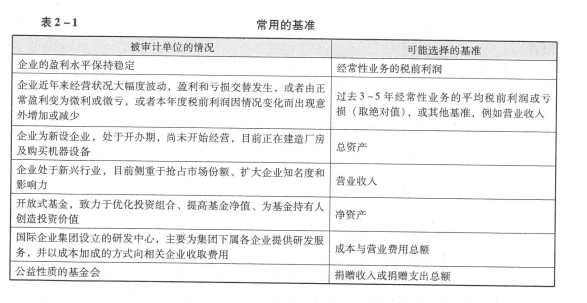

(1)考慮到甲公司所處市場環(huán)境,財務報表使用者最為關注收入指標,審計項目組將營業(yè)收入作為確定財務報表整體重要性的基準。

(2)經(jīng)與前任注冊會計師溝通,審計項目組了解到甲公司以前年度內(nèi)部控制運行良好、審計調(diào)整較少,因此,將實際執(zhí)行的重要性確定為財務報表整體重要性的75%。

(3)審計項目組將明顯微小錯報的臨界值確定為財務報表整體重要性的3%,該臨界值也適用于重分類錯報。

(4)審計項目組認為無需對金額低于實際執(zhí)行的重要性的財務報表項目實施進一步審計程序。

(5)在運用審計抽樣實施細節(jié)測試時,考慮到評估的重大錯報風險水平為低,審計項目組將可容忍錯報的金額設定為實際執(zhí)行的重要性的120%。

(6)甲公司某項應付賬款被誤計入其他應付款,其金額高于財務報表整體的重要性,因此項錯報不影響甲公司的經(jīng)營業(yè)績和關鍵財務指標,審計項目組同意管理層不予調(diào)整。

要求:針對以下第(1)至(6)項,逐項指出審計項目組的做法是否恰當,如不恰當,簡要說明理由。

(1)考慮到甲公司所處市場環(huán)境,財務報表使用者最為關注收入指標,審計項目組將營業(yè)收入作為確定財務報表整體重要性的基準。

(2)經(jīng)與前任注冊會計師溝通,審計項目組了解到甲公司以前年度內(nèi)部控制運行良好、審計調(diào)整較少,因此,將實際執(zhí)行的重要性確定為財務報表整體重要性的75%。

(3)審計項目組將明顯微小錯報的臨界值確定為財務報表整體重要性的3%,該臨界值也適用于重分類錯報。

(4)審計項目組認為無需對金額低于實際執(zhí)行的重要性的財務報表項目實施進一步審計程序。

(5)在運用審計抽樣實施細節(jié)測試時,考慮到評估的重大錯報風險水平為低,審計項目組將可容忍錯報的金額設定為實際執(zhí)行的重要性的120%。

(6)甲公司某項應付賬款被誤計入其他應付款,其金額高于財務報表整體的重要性,因此項錯報不影響甲公司的經(jīng)營業(yè)績和關鍵財務指標,審計項目組同意管理層不予調(diào)整。

要求:針對以下第(1)至(6)項,逐項指出審計項目組的做法是否恰當,如不恰當,簡要說明理由。

查看完整問題

李老師

2024-07-27 23:26:40 429人瀏覽

勤奮可愛的學員,你好:

您提到的新興行業(yè)盈利不穩(wěn)定,確實是一個需要考慮的因素。但在這題中,因甲公司面臨較大競爭壓力且側(cè)重于搶占市場份額,收入指標對財務報表使用者尤為重要,所以以營業(yè)收入為基準確定整體重要性是合理的。

有幫助(4)

答案有問題?

相關答疑

-

2024-07-26

-

2024-07-04

-

2024-06-27

-

2024-06-04

-

2019-07-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號