存貨少計營業成本為何是完整性而非完成性?

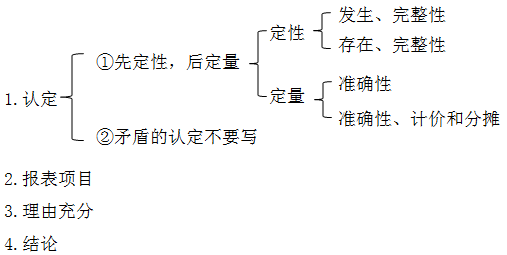

老師寫的那個定性 定量是什么意思啊

我發現一些認定就錯啊

假如第一個 存貨少計 營業成本是 完整性 那么存貨為啥不能是完成性呢 為啥寫存在

問題來源:

(2)2018年10月,甲公司人工云母合成技術的研發取得了突破性進展,因此獲得了政府研發補助300萬元。2018年12月將相關開發支出轉入無形資產。

(3)2018年4月,為宣傳甲公司所生產的化妝品,甲公司向某影視公司預付100萬元,雙方協議約定在該影視公司拍攝的某部電影中植入時長不少于60秒的廣告。如果該影片不能取得發行放映許可證則全額退款。2019年2月10日,該影片全線上映。

(4)用于生產某款精華液的原材料H因保管不善造成材料氧化變質,因發現及時該批材料尚未被生產成精華液。

資料二:

M注冊會計師在審計工作底稿中記錄了甲公司的財務數據,部分內容摘錄如下:

金額單位:萬元

|

項目 |

未審數 |

已審數 |

|

2018年 |

2017年 |

|

|

營業收入 |

5260 |

3200 |

|

營業成本 |

2100 |

1300 |

|

其他收益——人工云母項目補助 |

300 |

0 |

|

預付款項——某影視公司 |

100 |

0 |

|

在建工程 |

1500 |

0 |

|

存貨——H材料 |

225 |

0 |

要求:

(1)針對資料一第(1)至(4)項,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

【答案】

|

事項序號 |

是否可能表明存在重大錯報風險 (是/否) |

理由 |

財務報表項目 名稱及認定 |

|

(1) |

是 |

在原材料大幅上漲,而主要產品價格不變的情況下,毛利率仍與上年相當,可能存在多計收入、少計成本的風險 |

營業收入 (發生) 營業成本 (完整性) |

|

(2) |

是 |

人工云母合成技術資本化形成無形資產,相關補助是與資產相關的政府補助,可能存在多計其他收益、少計遞延收益的風險 |

其他收益 遞延收益 無形資產 |

|

(3) |

否 |

|

|

|

(4) |

是 |

原材料H已經氧化變質,可能存在少計提存貨跌價準備的重大錯報風險 |

存貨 (準確性、計價和分攤) 資產減值損 |

陳老師

2019-10-03 16:54:27 279人瀏覽

老師寫的那個定性 定量是什么意思啊

定性就是判斷他的大方向是哪錯了,定量就是看他具體錯多少。

假如第一個 存貨少計 營業成本是 完整性 那么存貨為啥不能是完成性呢 為啥寫存在

您想啊,營業成本結轉時候的分錄是

借:主營業務成本

貸:庫存商品

那么此時如果營業成本少計了,就表示庫存商品少結轉了,那么此時庫存商品剩下的就是多的,也就是存貨的存在認定。

或者這個看著費勁,您換個角度想,老師應該給您10顆糖,兜里還剩20顆,但是現在賬上寫了給您5顆糖,那么賬上不就還剩25顆糖嗎,此時賬上的25要大于實際的20,這不就是存貨的高估嗎。也就是存在認定。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-06-19

-

2025-06-18

-

2024-07-20

-

2023-07-10

-

2023-07-06

津公網安備12010202000755號

津公網安備12010202000755號