問題來源:

ABC會計師事務所負責審計甲公司等多家上市公司。XYZ公司和ABC會計師事務所處于同一網絡。審計項目組在2024年度財務報表審計中遇到下列事項:

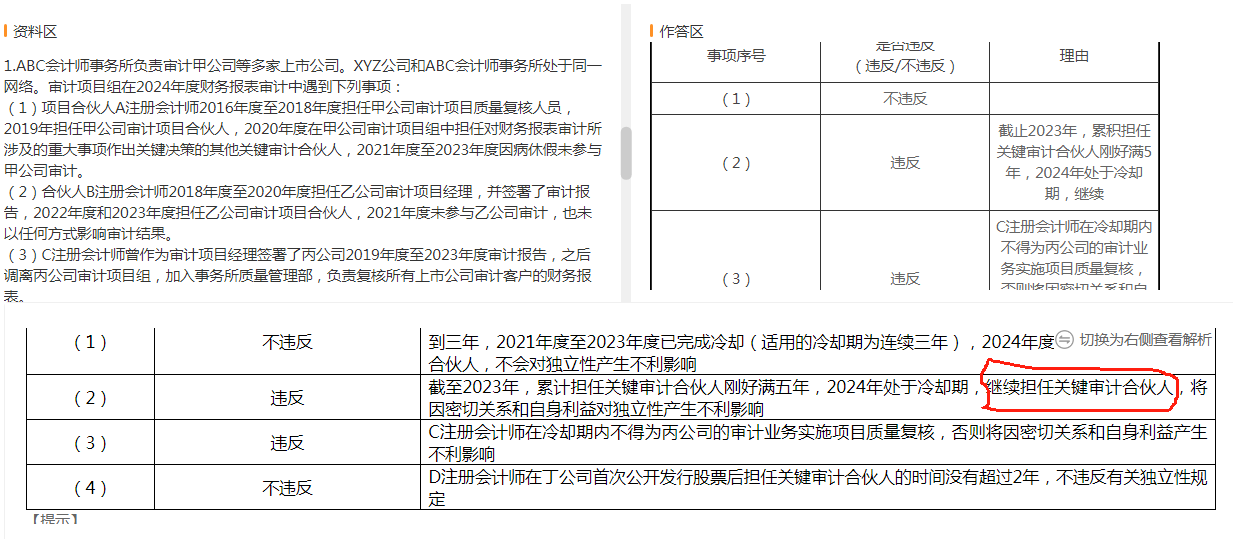

(1)項目合伙人A注冊會計師2016年度至2018年度擔任甲公司審計項目質量復核人員,2019年擔任甲公司審計項目合伙人,2020年度在甲公司審計項目組中擔任對財務報表審計所涉及的重大事項作出關鍵決策的其他關鍵審計合伙人,2021年度至2023年度因病休假未參與甲公司審計。

(2)合伙人B注冊會計師2018年度至2020年度擔任乙公司審計項目經理,并簽署了審計報告,2022年度和2023年度擔任乙公司審計項目合伙人,2021年度未參與乙公司審計,也未以任何方式影響審計結果。

(3)C注冊會計師曾作為審計項目經理簽署了丙公司2019年度至2023年度審計報告,之后調離丙公司審計項目組,加入事務所質量管理部,負責復核所有上市公司審計客戶的財務報表。

(4)丁公司于2023年8月首次公開發行股票。D注冊會計師自2019年度起擔任丁公司財務報表審計項目合伙人。

要求:針對上述第(1)至(4)項,逐項指出是否可能存在違反中國注冊會計師職業道德守則有關獨立性規定的情況,并簡要說明理由。

(1)項目合伙人A注冊會計師2016年度至2018年度擔任甲公司審計項目質量復核人員,2019年擔任甲公司審計項目合伙人,2020年度在甲公司審計項目組中擔任對財務報表審計所涉及的重大事項作出關鍵決策的其他關鍵審計合伙人,2021年度至2023年度因病休假未參與甲公司審計。

(2)合伙人B注冊會計師2018年度至2020年度擔任乙公司審計項目經理,并簽署了審計報告,2022年度和2023年度擔任乙公司審計項目合伙人,2021年度未參與乙公司審計,也未以任何方式影響審計結果。

(3)C注冊會計師曾作為審計項目經理簽署了丙公司2019年度至2023年度審計報告,之后調離丙公司審計項目組,加入事務所質量管理部,負責復核所有上市公司審計客戶的財務報表。

(4)丁公司于2023年8月首次公開發行股票。D注冊會計師自2019年度起擔任丁公司財務報表審計項目合伙人。

要求:針對上述第(1)至(4)項,逐項指出是否可能存在違反中國注冊會計師職業道德守則有關獨立性規定的情況,并簡要說明理由。

查看完整問題

AI智能答疑老師

2025-05-30 16:51:12 117人瀏覽

您的問題是關于事項(2)中“關鍵審計合伙人”的認定。題目中提到B注冊會計師2018-2020年作為審計項目經理簽署了審計報告。根據職業道德守則,若審計項目經理對審計報告承擔了重要責任(如簽署報告),則可能被認定為關鍵審計合伙人(例如項目合伙人或其他對審計決策有重大影響的角色)。因此,盡管題目未直接使用“關鍵審計合伙人”一詞,但B注冊會計師簽署報告的行為實質已構成關鍵職責,需累計其任職年限來判斷是否違反五年輪換規定。這里的解析提示是基于簽署職責的實質判斷,而非單純職位名稱。

有幫助(6)

答案有問題?

相關答疑

-

2023-08-16

-

2023-08-15

-

2023-07-11

-

2021-08-11

-

2021-08-07

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號