為什么為本單位員工無償提供搬家服務不征收增值稅?

稅法(2023)>輕一高效基礎班-劉穎>征稅范圍與納稅義務人(2)>1時13分15秒>講義段ID:7477132

為什么為本單位員工提供無償搬家服務?不收增值稅

問題來源:

(2)混合銷售

一項銷售行為如果既涉及貨物又涉及服務,為混合銷售行為。

由于增值稅應稅服務稅率多檔次,大多與貨物銷售稅率不同,當一項銷售行為同時涉及銷售貨物和服務,使銷售貨物和服務具備內在聯系和因果關系的時候,稱其為混合銷售。混合銷售行為成立的標準有兩點:一是銷售行為必須是一項;二是該項行為必須既涉及貨物銷售又涉及應稅服務。

混合銷售按照納稅人主營項目劃分其是按照銷售貨物征稅還是按照銷售服務征稅。從事貨物生產、批發或者零售為主的單位和個體工商戶的混合銷售按照銷售貨物繳納增值稅;其他單位和個體工商戶的混合銷售按照銷售服務繳納增值稅。

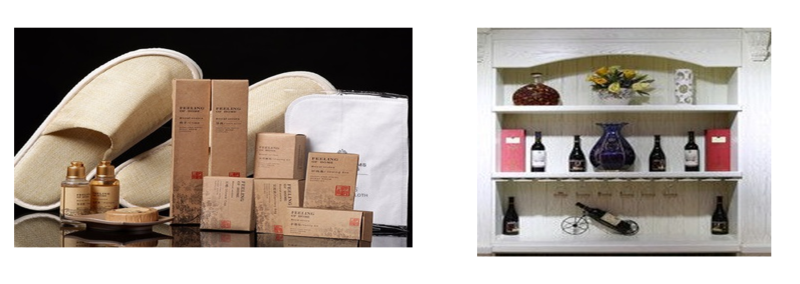

酒店對顧客收取住宿費,其中一攬子包含了住宿、房間內一次性洗漱用品的費用,是否屬于混合銷售?酒店房間里小吧臺上單獨收費的方便面、啤酒、撲克牌是否屬于混合銷售?

按照現行政策,存在具備混合銷售特點但不歸入混合銷售的兩個特殊情況:

①納稅人銷售活動板房、機器設備、鋼結構件等自產貨物的同時提供建筑、安裝服務,不屬于混合銷售,應分別核算貨物和建筑服務的銷售額,分別適用不同的稅率或者征收率。

②一般納稅人銷售自產或外購的機器設備的同時提供安裝服務,應分別核算機器設備和安裝服務的銷售額,安裝服務可以按照甲供工程選擇適用簡易計稅方法計稅。這些屬于極特殊情況。

查看完整問題

鄭老師

2023-12-18 09:46:00 976人瀏覽

哈嘍!努力學習的小天使:

因為這不屬于經營活動,所以不屬于增值稅的征稅范圍,是不需要繳納增值稅的。

納稅人為本單位員工提供服務和單位或者個體工商戶聘用的員工為本單位或者雇主提供取得工資的服務均屬于非經營活動,不征收增值稅。

每個努力學習的小天使都會有收獲的,加油!有幫助(5)

答案有問題?

相關答疑

-

2023-11-20

-

2022-04-13

-

2020-09-30

-

2020-09-23

-

2020-05-20

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號