問題來源:

子專題四 金融業

(一)金融業出題思路

1.提供貸款服務取得的全部利息。

2.金融商品轉讓。

3.直接收費金融服務。

4.區分四類金融業的計稅方法及是否可以抵扣進項稅額,能否開專票。

5.資管產品與金融商品結合。

![]() 注意

注意

![]()

非保本收益,不征收增值稅

【金融業主要知識點】

|

類別 |

主要內容 |

應納稅額計算 |

稅收優惠(主要) |

|

貸款服務6% |

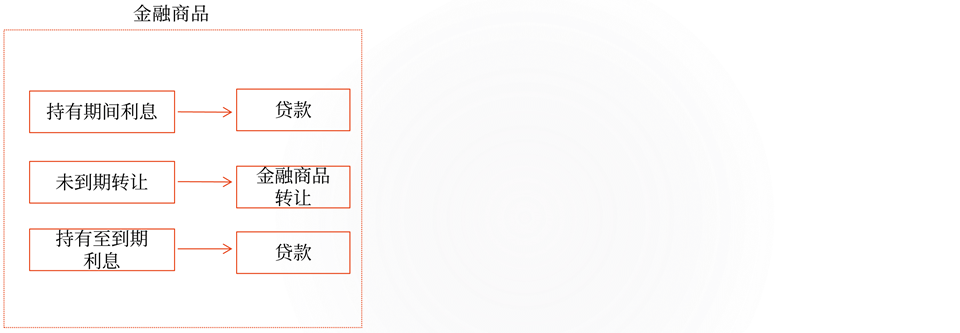

關鍵詞:利息、利息性質的收入(不論名目是什么,關鍵是看實質)(★★★) 【注意】1.金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、信用卡透支利息收入 2.融資性售后回租取得利息性質的收入 3.資管產品管理人提供的貸款取得利息收入 |

1.以提供貸款服務取得的全部利息及利息性質的收入為銷售額。不得扣除各種費用(全額)(★★★) 2.銀行提供貸款服務按期計收利息的,結息日當日計收的全部利息收入,均應計入結息日所屬期的銷售額計算納稅 3.融資性售后回租銷售額=全部價款和價外費用(不含本金)—對外支付的借款利息(包括外匯借款和人民幣借款利息)—發行債券利息 |

1.符合規定的利息收入: (1)國家助學貸款; (2)國債、地方政府債 2.金融同業往來利息收入* 3.統借統還業務,利息免征增值稅 (2017-2018年考) 條件: (1)統借統還 (2)不高于同期利率 |

*金融同業往來利息收入——免稅

金融同業往來利息收入,包括金融機構與人民銀行所發生的資金往來業務、銀行聯行往來業務和金融機構間的資金往來業務、同業存款、同業借款、同業代付、買斷式買入返售金融商品、持有金融債券和同業存單產生的利息收入。

(1)但自2018年1月1日起,金融機構開展貼現、轉貼現業務,以其實際持有票據期間取得的利息收入作為貸款服務銷售額計算繳納增值稅。

(2)此前貼現機構已就貼現利息收入全額繳納增值稅的票據,轉貼現機構轉貼現利息收入繼續免征增值稅。

|

類別 |

主要內容 |

應納稅額計算 |

稅收優惠 |

|

貸款服務6% |

4.存款利息不征增值稅(★★★) 5.金融商品持有期間(含到期)取得的非保本的收益,不屬于利息或利息性質的收入,不征收增值稅 |

【提示】融資性售后回租業務中,承租方出售資產的行為不屬于增值稅征稅范圍,不征稅(★★★) 【注意】 購進的貸款服務及配套的顧問費、咨詢費等不得抵扣進項稅額(★★★計算) |

4.融資租賃:超3即征即退 |

|

直接收費金融服務 |

關鍵詞: 1.銀行收取的各類服務費6% 2.資管產品管理人運營資管產品過程中發生的應稅行為適用3%征收率簡易計稅 |

收取各類服務費用全額作為銷售額 |

—— |

|

保險服務 |

包括人身保險服務和財產保險服務 【注意】被保險人獲得的保險賠付不征收增值稅(★★) |

—— |

—— |

|

金融商品轉讓(★★★計算) |

關鍵詞:各類股票、基金、信托、理財產品等各類資產管理產品和各種金融衍生品的轉讓 【注意】納稅人購入基金、信托、理財產品等各類資產管理產品持有至到期,不屬于金融商品轉讓 【鏈接】非保本投資收益、未上市公司股權轉讓收益、股息紅利收益不屬于征稅范圍 |

銷售額=賣出價-買入價(差額) 不得扣除手續費 【注意】(1)正負差盈虧相抵后的余額為銷售額。若相抵后出現負差,可結轉下一納稅期相抵,但年末時仍出現負差的,不得轉入下一個會計年度 (2)金融商品的買入價可選擇按照加權平均法或移動加權平均法進行核算,選擇后36個月內不得變更 (3)不得開具增值稅專用發票 |

個人轉讓金融商品免征增值稅(企業轉讓金融商品正常征收) |

小臧老師

2022-08-13 12:40:00 1541人瀏覽

價外費用是指銷售方向購買方收取的手續費、補貼、基金、集資費、返還利潤、獎勵費、違約金、延期付款利息、包裝費、包裝物租金、儲備費、優質費、運輸裝卸費、代收款項、代墊款項及其他各種性質的價外收費。

對方支付的提前竣工獎,屬于獎勵費,您了解下~~

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2024-01-06

-

2023-12-15

-

2023-08-15

-

2020-08-12

-

2020-06-21

津公網安備12010202000755號

津公網安備12010202000755號