應稅行為完全發生在境外是否要境外向境內提供?

第(8)點應稅行為完全發生在境外的,所列舉的7項行為,是否都需要強調必須是境外的單位或個人向境內單位或個人提供完全在境外的服務?

第5-7項的建筑服務、工程勘探、展覽服務,沒有強調是境外向境內提供。

問題來源:

|

不征 |

(8)應稅行為完全發生在境外的 |

①境外單位或者個人向境內單位或者個人銷售完全在境外發生的服務 |

|

②境外單位或者個人向境內單位或者個人銷售完全在境外使用的無形資產 |

||

|

③境外單位或者個人向境內單位或者個人出租完全在境外使用的有形動產 |

||

|

④為出境的函件、包裹在境外提供的郵政服務、收派服務 |

||

|

⑤向境內單位或個人提供的工程施工地點在境外的建筑服務、工程監理服務 |

||

|

⑥向境內單位或者個人提供的工程、礦產資源在境外的工程勘察勘探服務 |

||

|

⑦向境內單位或者個人提供的會議展覽地點在境外的會議展覽服務 |

||

|

(9)納稅人取得的財政補貼收入 |

應征→與其銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的 |

|

|

不征→其他情形的 |

||

|

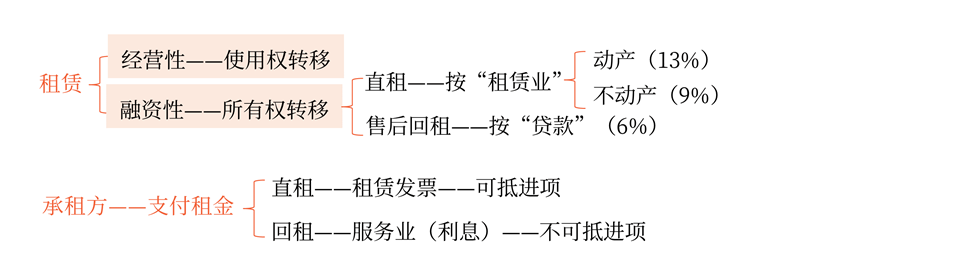

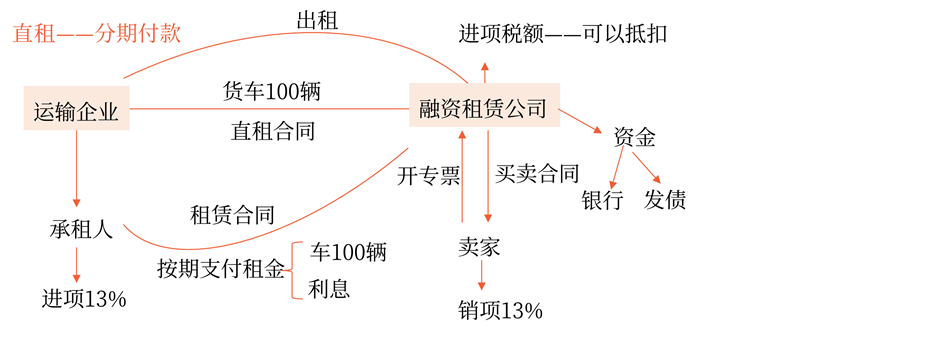

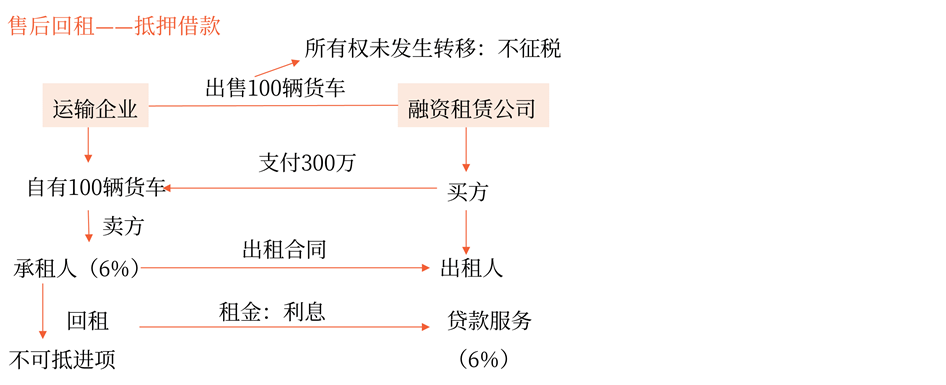

(10)融資性售后回租業務中,承租方出售資產的行為 |

||

|

(11)藥品生產企業銷售自產創新藥正常計稅,提供給患者后續免費使用的相同創新藥 |

||

|

(12)根據國家指令無償提供的鐵路運輸服務、航空運輸服務 |

||

![]() 手寫板1

手寫板1

![]()

![]() 手寫板2

手寫板2

![]()

![]() 手寫板3

手寫板3

![]()

柴老師

2022-05-29 14:39:22 976人瀏覽

1.是的,需要的,這7項行為都需要滿足境外單位或者個人向境內單位或者個人提供的條件的。

2.第5-7項也是需要滿足境外單位或者個人向境內單位或者個人提供的條件的。

即境外單位或者個人發生的下列行為不屬于在境內銷售服務或者無形資產:

(一)為出境的函件、包裹在境外提供的郵政服務、收派服務;

(二)向境內單位或者個人提供的工程施工地點在境外的建筑服務、工程監理服務;

(三)向境內單位或者個人提供的工程、礦產資源在境外的工程勘察勘探服務;

(四)向境內單位或者個人提供的會議展覽地點在境外的會議展覽服務。

希望可以幫助到您,如果您還有疑問,歡迎繼續溝通哦~~~祝您輕松過關!

相關答疑

-

2024-12-01

-

2024-08-01

-

2023-07-24

-

2022-05-12

-

2019-12-12

津公網安備12010202000755號

津公網安備12010202000755號