問題來源:

要求:根據上述資料,按照順序計算回答問題,如有計算需計算出合計數。

(1)計算業務(1)4月的銷項稅額。

(2)計算業務(2)應繳納的增值稅。

(3)判斷業務(3)是否需要繳納增值稅,并說明理由。

(4)判斷業務(4)的進項稅額能否抵扣,并說明理由。

(5)計算業務(5)應繳納的車輛購置稅,2021年應繳納的車船稅。

(6)計算業務(6)應繳納的關稅、進口環節增值稅。

(7)判斷業務(7)能否抵扣進項稅額,并說明理由。

(8)計算4月可抵扣的進項稅額。

(9)計算4月應向主管稅務機關繳納的增值稅。

(10)計算4月應繳納的城市維護建設稅、教育費附加和地方教育附加。(2021年)

【答案及解析】

(1)銷項稅額=3 390×80%÷(1+13%)×13%=312(萬元)。P119

(2)應繳納的增值稅=2 289÷(1+5%)×5%=109(萬元)。P105

(3)不需要。理由:國債利息收入,免征增值稅。P111

(4)不能。

理由:除另有規定外,增值稅普通發票不能作為增值稅合法扣稅憑證。即,取得的增值稅扣稅憑證不符合法律、行政法規或者國務院稅務主管部門有關規定的,其進項稅額不得從銷項稅額中抵扣。P77

(5)應繳納的車輛購置稅=33.9÷(1+13%)×10%=3(萬元)P437

2021年應繳納的車船稅=11×60÷12×9÷10 000=0.05(萬元)P444

應繳納的車輛購置稅和2021年應繳納的車船稅合計=3+0.05=3.05(萬元)。

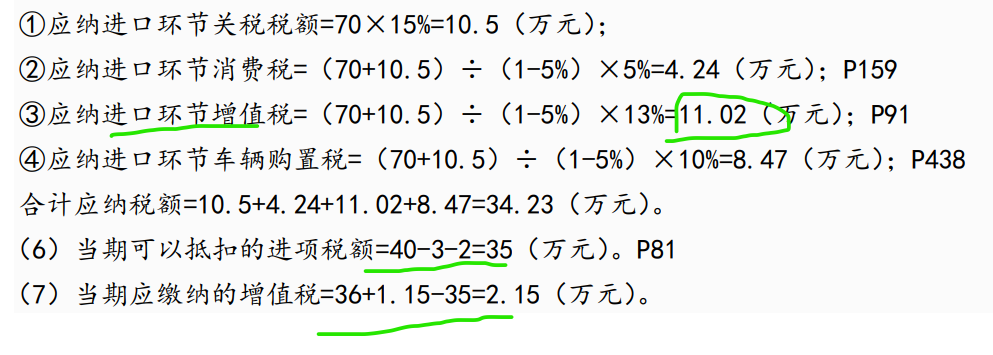

(6)應繳納的關稅=2 000×15%=300(萬元)P353

進口環節增值稅=(2 000+300)×13%=299(萬元)P91

應繳納的關稅、進口環節增值稅合計=300+299=599(萬元)。

(7)能。

理由:自2019年4月1日起,納稅人購進國內旅客運輸服務,符合規定的,其進項稅額允許從銷項稅額中抵扣。“國內旅客運輸服務”,限于與本單位簽訂了勞動合同的員工,以及本單位作為用工單位接受的勞務派遣員工發生的國內旅客運輸服務。取得注明旅客身份信息的鐵路車票的,鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%。P80

(8)4月可抵扣的進項稅額=33.9÷(1+13%)×13%+299+2.18÷(1+9%)×9%-2.08=301(萬元)。

(9)4月應向主管稅務機關繳納的增值稅=312-301+109=120(萬元)。

(10)應繳納的城市維護建設稅、教育費附加和地方教育附加=120×(7%+3%+2%)=14.4(萬元)。

于老師

2022-08-20 15:23:47 409人瀏覽

海關收取的屬于是進口環節的增值稅,進口環節的增值稅不向稅務機關繳納,直接向海關繳納。但是繳納完的進口環節增值稅取得專用繳款書時,是可以作為進項稅額抵扣的。

所以在計算向稅務機關繳納的增值稅時,增值稅=銷項稅額-進項稅額,此時進口環節的增值稅變成了進項稅額可以抵扣了。

注意誰收取的并不重要,只要是可以作為進項稅額抵扣,都是可以在計算向稅務機關繳納的增值稅時,從銷項中減掉的。

您看是否解開了您的疑點,有疑問歡迎繼續交流~~

每天努力,就會看到不一樣的自己,加油!相關答疑

-

2024-03-05

-

2023-11-11

-

2023-08-23

-

2023-07-11

-

2022-12-05

津公網安備12010202000755號

津公網安備12010202000755號