問題來源:

要求:根據(jù)上述資料,按照下列順序計算回答問題。

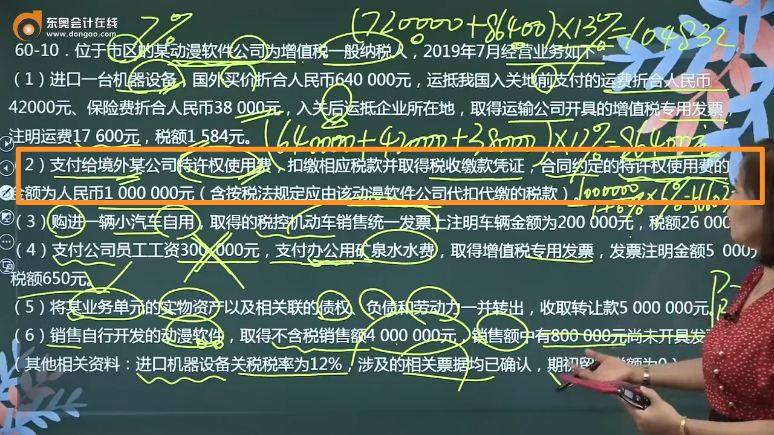

(1)計算業(yè)務(wù)(1)應(yīng)繳納的進(jìn)口關(guān)稅。

(2)計算業(yè)務(wù)(1)應(yīng)繳納的進(jìn)口環(huán)節(jié)增值稅。

(3)計算業(yè)務(wù)(2)應(yīng)代扣代繳的增值稅。

(4)計算業(yè)務(wù)(2)應(yīng)代扣代繳的預(yù)提所得稅。

(5)計算當(dāng)月增值稅進(jìn)項稅額。

(6)計算當(dāng)月增值稅銷項稅額。

(7)計算享受“即征即退”政策后實際繳納的增值稅稅款。

(8)計算該公司應(yīng)繳納的車輛購置稅。(2016年考題改編)

【答案及解析】

(1)進(jìn)口環(huán)節(jié)關(guān)稅=(640000+42000+38000)×12%=86400(元)

(2)進(jìn)口環(huán)節(jié)增值稅=(640000+42000+38000)×(1+12%)×13%=104832(元)

(3)應(yīng)代扣代繳的增值稅=1000000÷(1+6%)×6%=56603.77(元)

(4)應(yīng)代扣代繳的預(yù)提所得稅=1000000÷(1+6%)×10%=94339.62(元)P236

(5)增值稅進(jìn)項稅額=104832+1584+56603.77+26000+650=189669.77(元)

【提示】進(jìn)口環(huán)節(jié)繳納的增值稅和代扣代繳的增值稅取得相應(yīng)繳款憑證可以作為當(dāng)期進(jìn)項稅額抵扣。

(6)增值稅銷項稅額=4000000×13%=520000(元)

(7)增值稅一般納稅人銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品,按13%稅率征收增值稅后,對其增值稅實際稅負(fù)超過3%的部分實行即征即退政策。

增值稅應(yīng)納稅額=520000-189669.77=330330.23(元)

即征即退稅款=330330.23-4000000×3%=210330.23(元)

實際繳納的增值稅=330330.23-210330.23=120000(元)P114

(8)車輛購置稅=200000×10%=20000(元)。

汪老師

2022-08-08 13:20:04 224人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

不是的,如果是在境內(nèi)有機(jī)構(gòu)場所,取得與機(jī)構(gòu)場所有聯(lián)系的所得,此時自行申報納稅,不適用預(yù)提所得稅,適用的稅率是25%。

必須是境內(nèi)無機(jī)構(gòu)場所或者境內(nèi)有機(jī)構(gòu)場所但這筆所得與該機(jī)構(gòu)場所無關(guān),才適用預(yù)提所得稅,稅率為10%。

老師給您總結(jié)歸納如下:

納稅人類型 | 判斷標(biāo)準(zhǔn) | 征稅對象 | 稅率 | |

居民企業(yè) | 依法在中國境內(nèi)成立的企業(yè) | 境內(nèi)所得+境外所得 | 25% | |

依照外國(地區(qū))法律成立但實際管理機(jī)構(gòu)在中國境內(nèi)的企業(yè) | ||||

非居民企業(yè) | 依照外國(地區(qū))法律成立且實際管理機(jī)構(gòu)不在中國境內(nèi) | 在境內(nèi)設(shè)立 機(jī)構(gòu)、場所 | 境內(nèi)所得 | 有實際聯(lián)系:25% |

無實際聯(lián)系: 10%源泉扣繳 | ||||

境外所得 | 有實際聯(lián)系:25% | |||

無實際聯(lián)系: 不在我國納稅 | ||||

在境內(nèi)未設(shè)立 機(jī)構(gòu)、場所 | 境內(nèi)所得 | 10%源泉扣繳 | ||

境外所得 | 不在我國納稅 | |||

希望可以幫助到您,如果還有其它問題歡迎繼續(xù)交流~~

每天努力,就會看到不一樣的自己,加油!

相關(guān)答疑

-

2025-06-19

-

2025-06-18

-

2025-06-18

-

2025-06-15

-

2025-06-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號