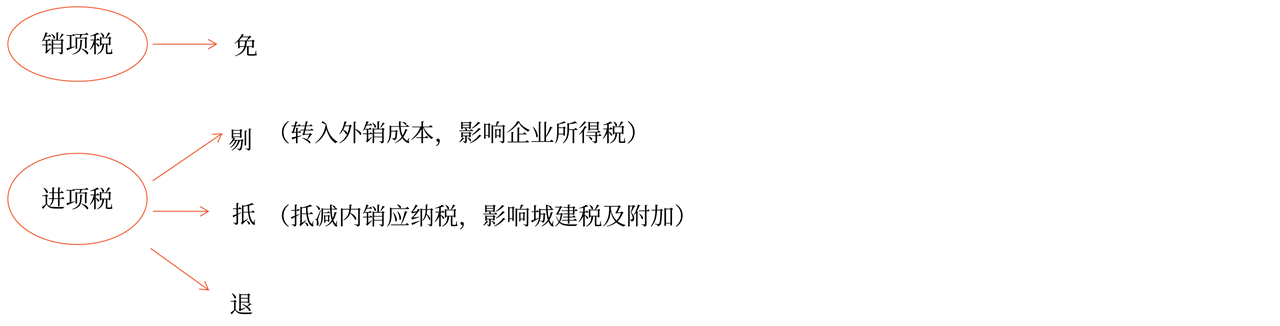

生產企業出口貨物實際退稅額的確定。

第三組公式這里,當期期末留抵稅額和當期免抵退稅額對比,為什么哪個數小退哪個,理解不到這為什么這樣要去小的數 ?

?

問題來源:

當期應納稅額=當期銷項稅額-(當期進項稅額-當期免抵退稅不得免征和抵扣的稅額)

計算結果大于零的含義?

計算結果小于零的含義?

增值稅免抵退稅第二組公式是計算外銷收入的免抵退稅總額(最高限)的公式(計算限額的環節);教材P86(2);輕1P121

計算免抵退稅限度:

免抵退稅額=當期出口貨物離岸價格×外匯人民幣牌價×出口貨物退稅率-免抵退稅額抵減額

免抵退稅額抵減額=免稅購進原材料價格×出口貨物退稅率(實耗)

免抵退稅限度簡化公式:

免抵退稅額=(外銷額FOB-免稅購進原材料價格)×退稅率(實耗)

增值稅免抵退稅第三組是將一、二兩組公式計算結果進行比大小,對比確定應退稅額和免抵稅額(明確退與免抵的金額的環節)。教材P87(3);輕1P121

增值稅免抵退稅第三組公式:

①當期期末留抵稅額≤當期免抵退稅額時

當期應退稅額=當期期末留抵稅額

當期免抵稅額=當期免抵退稅額-當期應退稅額

免抵退后留抵稅額=0

②當期期末留抵稅額>當期免抵退稅額時

當期應退稅額=當期免抵退稅額

當期免抵稅額=0

免抵退后,形成期末留抵稅額

![]() 關于免抵退稅的要點的初步歸納

關于免抵退稅的要點的初步歸納

![]()

![]() 歸納

歸納

![]()

免抵退稅計算過程口訣:

外銷免計,剔外差率

應納負數,限度相比

擇小退稅,大方減退

負大留抵,限大免抵

孔老師

2022-06-05 12:30:42 903人瀏覽

在企業計算出當期應納稅額小于0時,才會涉及出口退稅。在這個時候,內銷的應納稅已經全部被出口應退稅額沖抵掉了,而出口應退稅還存在沒有被抵完的金額。當期應納稅額出現負數時,需要進一步追究造成負數的原因。需要計算“免抵退”稅總限額,并將負數的絕對值與限額進行比較,哪個小,就用哪個數作為退稅數。因為計算的負數應納稅額到底是因為出口貨物的進項稅額(理論應退稅額)引起的,還是因為當月突擊采購,使得全部進項增加引起的,所以在此要比較。

①當期期末留抵稅額≤當期免抵退稅額時

當期應退稅額=當期期末留抵稅額

當期免抵稅額=當期免抵退稅額-當期應退稅額

這證明應納稅額的負數(當期期末留抵稅額)是因為出口貨物的進項(理論應退稅額)引起的,也就是這部分是出口貨物的進項(理論應退稅額)沒有被抵完的,直接退這個數額就可以了。

②當期期末留抵稅額>當期免抵退稅額時

當期應退稅額=當期免抵退稅額

當期免抵稅額=0

真正期末留抵稅額=當期期末留抵稅額-當期免抵退稅額

期末留抵稅額是留待下期抵扣應納增值稅稅額的。

這證明應納稅額的負數(當期期末留抵稅額)不全是因為出口貨物的進項(理論應退稅額)引起的,而是因為當月突擊采購,使得進項稅額較大,所以內銷業務可以抵扣的進項稅額都沒有被抵完,出口貨物的進項(理論應退稅額)可能還沒有發生抵這個過程,所以在此直接退出口貨物的進項(理論應退稅額),剩余的就是內銷業務沒有被抵完的進項,那么留待下期抵扣。

相關答疑

-

2025-03-15

-

2023-08-17

-

2022-09-23

-

2022-06-26

-

2020-07-15

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號